複数の取引所で同じ通貨を売買している場合 ビットコイン(仮想通貨)の確定申告シリーズ④(応用編)

ここでは、ある仮想通貨を複数の取引所で取引しているケースでの所得の計算方法についてご紹介します。

まず前提として、別々の取引所で取引している同じ種類の仮想通貨の取得原価を各取引所毎に計算できるか、という点については明確ではありませんが、私は原則できないと解釈しています。

その理由は、別々の取引所でそれぞれ独立して取引をしていても課税自体は仮想通貨の帰属する個人、法人単位で考えるので、取引によって生じる所得の増減やある時点で保有する仮想通貨の残高がどの取引所に帰属するかといったことは無関係だからです。

なお、参考として所得税基本通達では、以下のように棚卸資産の評価方法は事業所別に、又は棚卸資産の区分を更に細分化してその種類の異なるごとに評価することができるとしています。

これを仮想通貨売買に関する所得計算に援用した場合、会社の事業所毎に仮想通貨を保有している場合は、それぞれの事業所毎に評価することは可能ですし、仮想通貨の種類を細分化できる場合にはその種類毎には評価することは妥当だと思いますが、これは所得の集計単位や資産の種類毎の計算の議論であり、取引所というのは資産の取引、保管場所に過ぎないので、これを以て取引所毎に評価できると考えるのは合理的ではないように思います。

棚卸資産も保管場所毎に評価するのは適切ではありません。

所得税金本通達

(評価方法の選定単位の細分)

47-16 棚卸資産の評価方法は、事業所別に、又は令第100条第1項に規定する棚卸資産の区分を更に細分してその種類の異なるごとその他合理的な区分ごとに選定することができる。(昭57直所3-1改正)

(注) 同項に規定する棚卸資産の区分又はその種類を同じくする棚卸資産のうちに個別法を選定することができるものがある場合には、これを区分して個別法を選定することができる。

では、取引所毎に計算すると問題が起こるのは具体的にどのようなケースでしょうか。

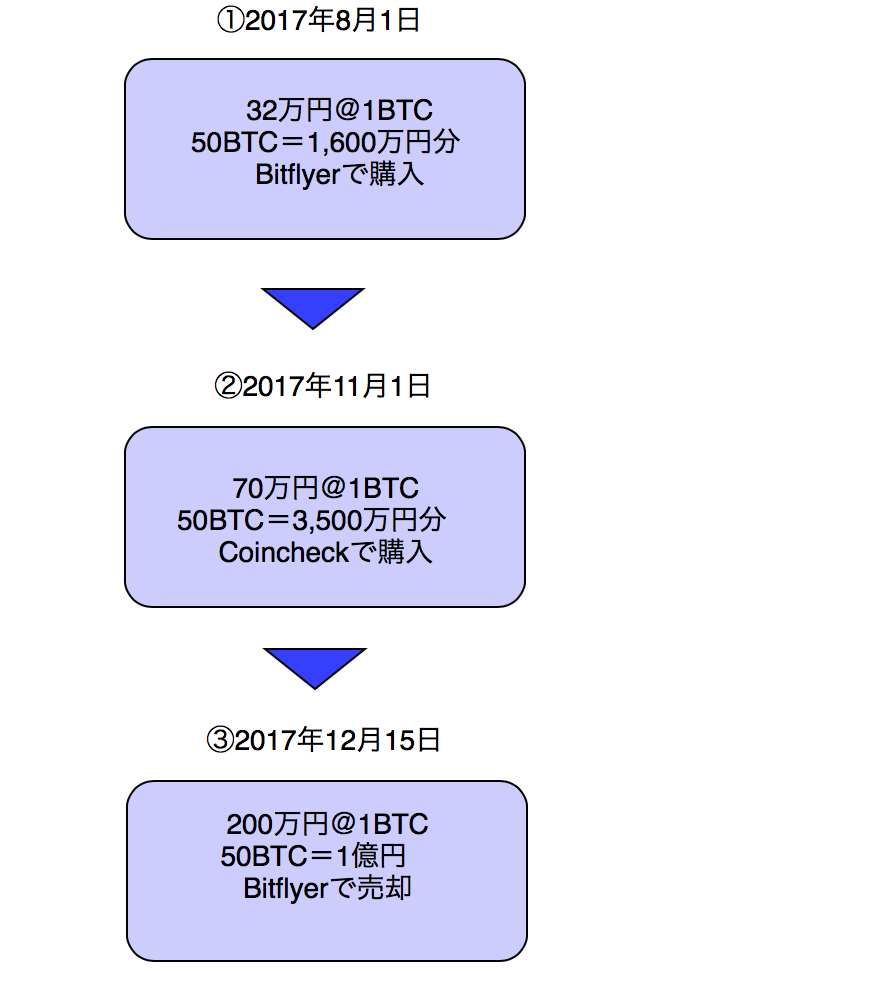

最も多いのは複数の取引所でビットコインを売買しているケースだと思いますので、ここでは以下のような取引を見ていきましょう。

(ビットコインはBTCと表記しています。)

上記のような取引を想定します。

Bitflyerでは①買いと③売り、Coincheckでは②買いだけの取引です。

この場合Bitflyerの取引だけを見ると、8月1日に1,600万円で買ったビットコイン50枚を12月15日に全て1億円で売却しており、Coincheckで保有するビットコインには変動がありませんのでトータルの損益は差し引き8,400万円(利益)となっています。

しかし、Coincheckでの取引まで含めると、11月1日に1ビットコイン70万円で50枚を買い増していますので、11月1日時点での1ビットコインあたりの取得価額は以下となります。

(1,600万円+3,500万円)÷(50BTC+50BTC)=51万円

これに基づいて12月15日に売却したビットコインの取得原価を求めると以下のようになります。

51万円×50BTC=2,550万円

よって、売却価額1億円との差、7,450万円が利益の金額となります。

この場合、取引所単位で見るとBitflyerでは4月1日に買ったBTCを12月1日に売却しただけなので一見すると簡単ですが、その間にCoincheckで同じ通貨の取引があったために取得価額が変わってしまいました。

このように取引所毎に損益を計算すると正しい損益が算出されませんので、必ず全ての取引所の取引を合わせて計算するようにしましょう。

(※本記事は2018年1月21日時点の法令を基に執筆され、それ以降の法令改正の影響を反映しておりません。最新の情報については専門家或いは税理士にお問い合わせください。)

(参考:所得税基本通達)