中国 新個人所得税法の基礎控除、税率の適用は何月の申告から?

中国の新個人所得税法が2019年1月より施行されることとなり、新しい基礎控除額や税率表は10月1日から先行適用となっています。

これを受けて適用初月となる今月は例の如く申告手続きの現場が混乱しており、新しい基礎控除額や税率表が適用されるのは10月に支給された9月分給与からか、11月に支給される10月分給与からかという議論が生じています。

これは所得税法が厳密には所得の概念を根拠に定められたものであることを考えると、その改正も所得の申告のタイミングではなく所得それ自体の帰属時期を元に判断すべきと解されます。そのため、10月1日以降施行される法令については厳密には10月分の所得、つまり11月の支給分から適用するのが妥当だと思います。

ただ、そうはいっても中国の場合理論と実務が乖離しているということがよくあります。

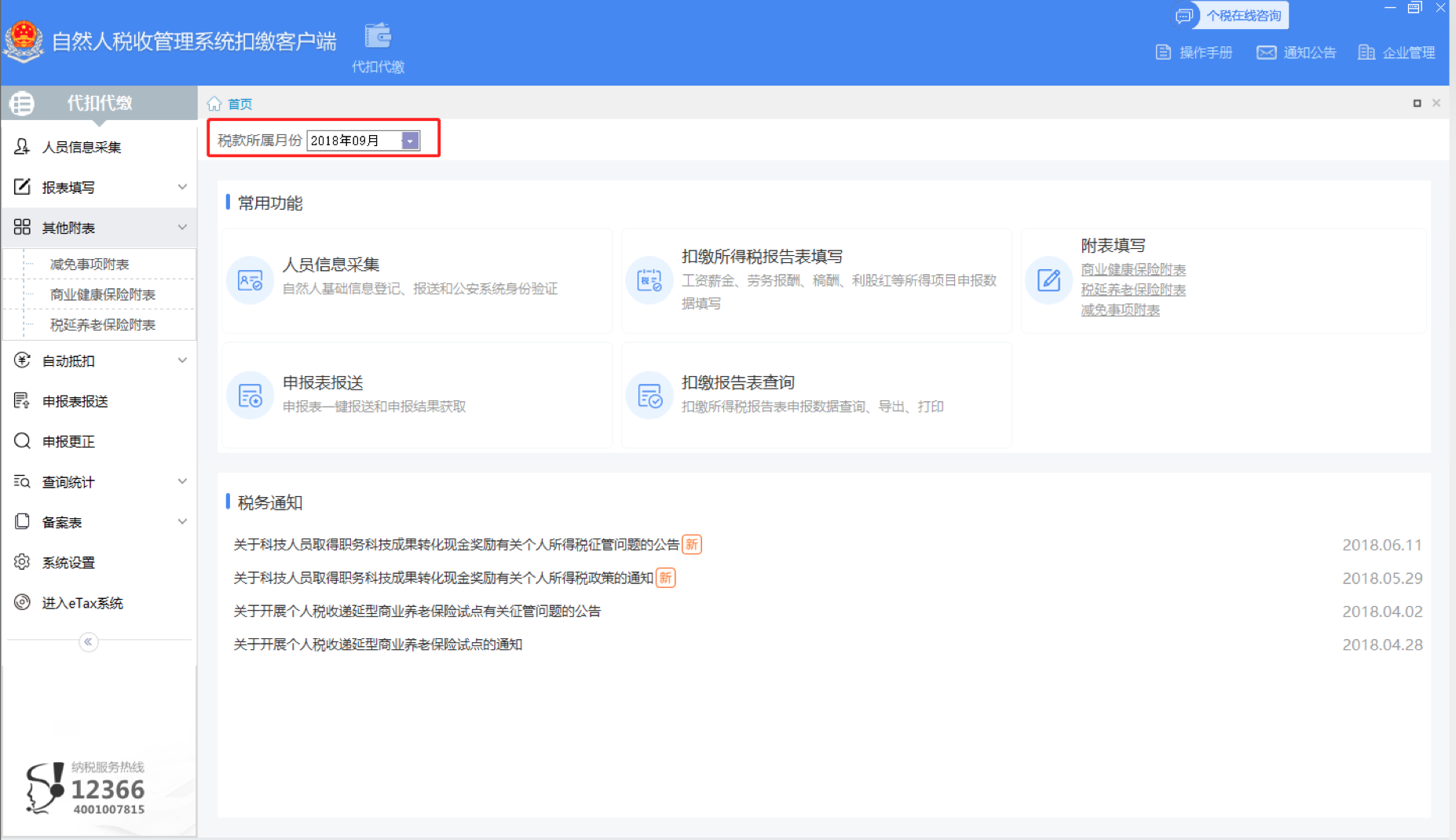

実際の金税三期申告システムでは、10月にログインするとデフォルトで9月に帰属する給与の申告画面が表示され、これに対してはシステム上改正前の基礎控除額や税率表が適用されている状況です。

そのため、申告システム上も10月申告分については引き続きこれまでの基礎控除額及び税率表を適用することを想定しているようです。

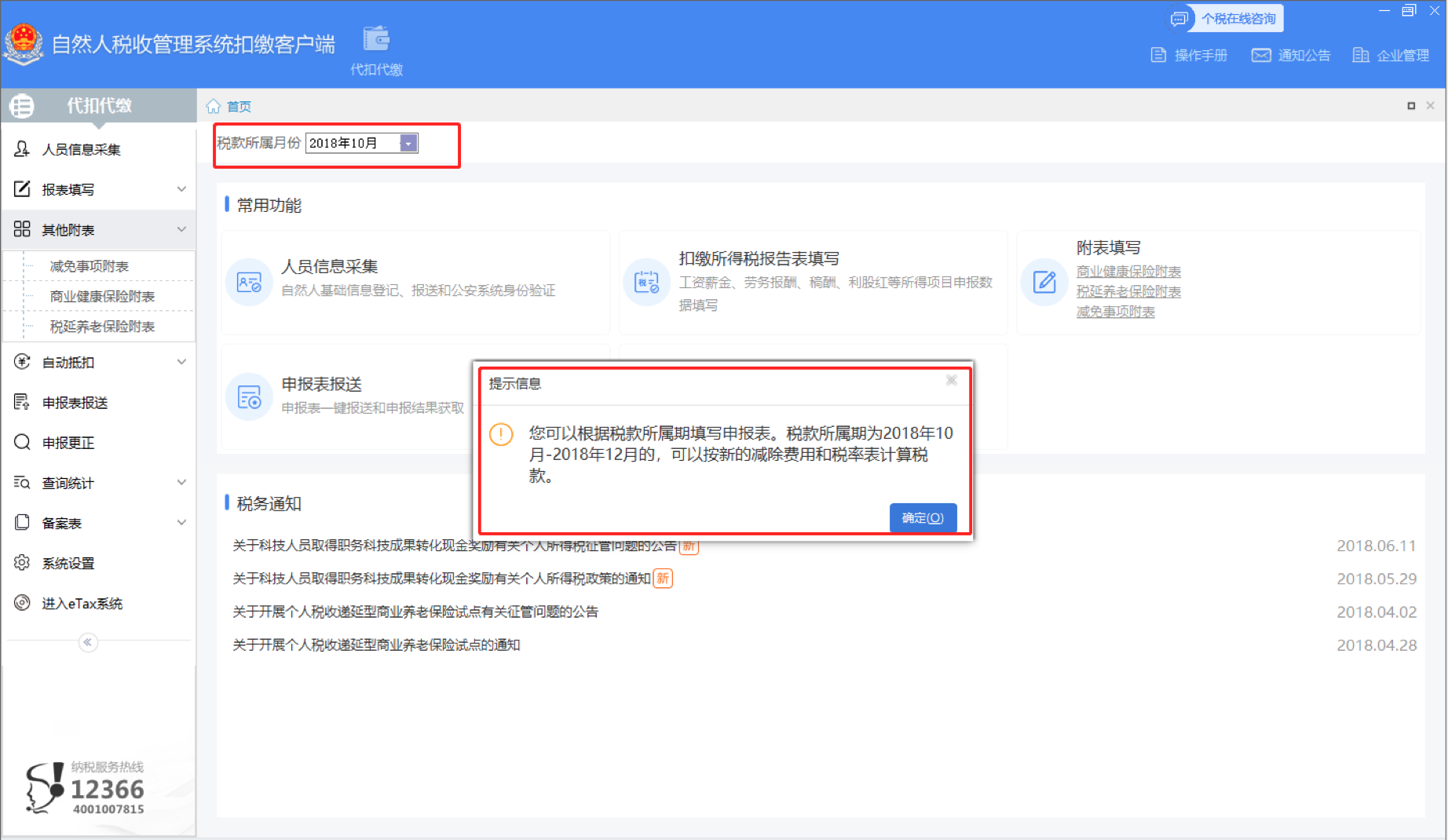

10月帰属分を申告することも可能ですが、帰属月のプルダウンを10月に変更すると10月帰属分からは新しい基礎控除額及び税率表が適用できるというメッセージが表示されます。

いくつかの会社では10月に支給された9月分給与から新しい基礎控除額及び税率表が適用できるものと解釈し、システム上の9月帰属分をゼロで申告して10月支給の給与を10月帰属分として申告しているようです。

また、地域や税務局の担当者によっては9月帰属分給与のゼロ申告を認めているケースもあります。

しかし、税務局の担当者の承諾なく、あるいは口頭での承諾があるにせよ、9月分をゼロで申告することは今後追徴リスクを負った状態になることに注意を払う必要があります。

また、9月分をゼロで申告すると9月分だけ納税証明が取得できなくなります。これは中国人従業員にとっては、例えば住宅ローンを申し込む際やその地域での戸籍に転入する際などにその地域での連続する納税期間が要件となる場合があり、納税証明を取得できないことによりこの要件を満たさなくなる可能性があります。外国人にとっても就労許可の更新時に人材ランクや点数によって納税証明の提出が必要な場合もあります。

このような状況も想定すると、システム上の帰属期間だけの問題とはいえ1ヶ月間所得をゼロとして申告することで、事後的に不利益を被る可能性があります。

(2018年12月1日 追記)

上記の点、混乱を避けるため国家税務総局より事後的に公告が公布されています。

「5000元費用控除の標準執行にかかる税収政策の公告」(国税公告2018年第51号)

これによると10月1日以降に実際に取得された給与所得に対し、新しい基礎控除額を適用できることとしており、そのため税務総局の見解としては帰属期間が9月以前の給与であっても10月以降に支給されたものについては適用対象であることが明確にされました。

また、10月以降に取得された給与について、申告システム上9月分として旧基礎控除額を適用の上申告された所得については税務局にて還付申請を行うことができるとしています。

ただし、それでは申告システム上10月支給給与を10月帰属分所得として申告した場合、9月分の所得をどのように申告するかという点については明確にされておらず、各地域の税務局によっても指導が分かれている状況となっています。

中国人従業員にとっても、できるだけ納税額が最小となるような取り扱いを希望する一方で、納税実績の連続性を維持を要求する社員もおり、企業としては申告上は9月分の所得がゼロ、あるいは無申告とならないよう10月支給分を申告しながら、それによる納税額の追加部分は別途手当てとして支給するなどの対応を迫られています。

2019年1月からの新個人所得税法施行、また18年10月からの一部先行適用に向け、日系企業の皆様におかれましては中国人、日本人出向者ともにこれまでの所得税申告業務のプロセスを見直し、適正な納税を担保するための体制を整えておく必要がございます。

中国人の申告においては、これまで比較的シンプルであった基礎控除の他、各種の特別控除項目が規定され、源泉徴収義務者として従業員からのより広範な情報収集が必要となります。

出向者の申告においては、依然不明確な点も多く、引き続き動向を注視しながらタイムリーな情報のアップデートとその迅速な対応、及び専門的な判断が必要となる場面が想定されます。

モンドパルコンサルティングでは、上記の新法適用に向け、その対策をはじめとする中国個人所得税各種コンサルティング、コンプライアンス業務のサポートを提供しております。

中国個人所得税に関するご質問、ご相談はこちらよりお問い合わせください。