中国子会社同士の合併 手続きや検討すべきポイントとは?

従来、日本企業の中国進出は法規制の問題もあり、地域毎、事業部毎に法人を設立することが一般的でした。

近年の中国における景気減速やローカル企業との競争激化等の要因による中国子会社の採算悪化や、日本国内での人材不足なども相まって、コロナ禍、またアフターコロナでの日本人駐在員は減少傾向であり、従来よりも少ない日本人管理職が複数の現地拠点を管理監督しないといけない、という状況が生じています。

そうした中で、不採算事業から撤退する、或いは拠点を維持しながら管理コストを下げたり、管理効率を上げる手法として現地子会社同士の吸収合併の方法が検討されるようになってきています。

また、2016年には一部業種を除く合併の事前承認が不要となり、2019年、2022年にはそれぞれ分公司名義での貿易取引や総公司の経営範囲以外の業務を分公司で実施できるようになるなど、法規制の緩和もあり日系企業における実例も増加しています。

以下では、吸収合併により会社数を減らし、拠点を維持する分公司化の手法について、手続きや検討すべきポイントについて解説します。

吸収合併+分公司化のスキーム

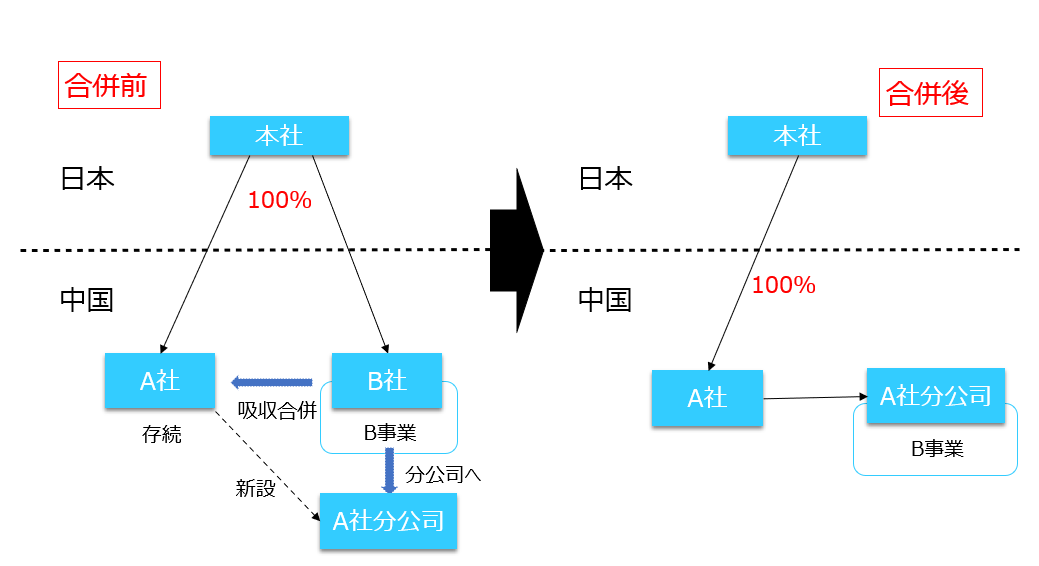

以下のようなケースを想定します。

日本の本社が中国に100%出資するA社及びB社を有しており、それぞれが別の地域で事業を展開しています。

A社はB社を吸収合併し、B社のB事業はA社が新設したA分公司にて引き続き継続します。

合併の目的

さて、このような合併はそもそも何の目的で行うのでしょうか?

最近のケースで多いのは不採算事業、拠点の撤退や縮小の一手法として、或いは会社数が減ることで管理コストの削減や複数拠点を一元的に管理することで管理効率の向上を見込んだ中国事業のスリム化、という点が挙げられます。

後者は具体的には経理業務を総公司に集約したり、社内制度・規程を統一し、管理部門の人員を減らすことが可能になります。

また、2社で同様の機能が重複している場合は、総公司での集中購買や通関業務など総公司に機能を集約することでスケールメリットを得て、購買・物流コストなどを削減することも考えられます。

合併の手続き

次に合併と分公司化について、合併、被合併会社のそれぞれで必要となる手続きは以下の通りとなります。

-

(共通)事前プランニング、合併申請資料の準備⇓

-

(共通)合併決議、合併協議書の締結⇓

-

(共通)債権者通知と公告掲載⇓

-

(被合併会社)資産評価⇓

-

(合併会社)分公司の設立と資産・人員の移管⇓

-

(被合併会社)税務登記、税関登記の抹消⇓

-

(被合併会社)市場監督管理局登記、外貨登記、その他登記抹消⇓

-

(合併会社)市場監督管理局登記変更⇓

-

(合併会社)税務登記、税関登記、その他登記変更⇓

-

(合併会社)分公司の住所変更(被合併会社の住所へ)

検討すべきポイント

合併を実行する前に検討すべき点は事業内容や会社の形態、状況等により異なりますが、以下では通常共通して検討が必要となるポイントについて簡潔に紹介したいと思います。

①期待される効果

上述した管理コストの削減や管理効率の向上といった合併の目的に対して、被合併会社の拠点を維持するのであれば特に合併したところで思ったほどの効果が得られないということもありえます。

人材やノウハウを含む社内リソースの共有やそれにより得られる営業上の効果、間接業務や機能の集約等によるコスト削減効果が、合併やその後の統合にかかる時間や手間と比較して十分かどうかをできるだけ定量的に検討しておく必要があります。

②税務上の影響

会社間の合併は組織再編行為として、一定の条件に当てはまる場合、特殊性税務処理を適用することで譲渡益の課税を繰り延べることができますが、条件に当てはまらない場合は原則的な税務処理、つまり被合併会社の公正価値を課税基礎とする譲渡益に対する課税が生じます。

また、被合併会社に繰越欠損金が生じている場合、特殊性税務処理においてその一部を合併会社が引き継ぐことができます。

加えて何らかの事情で被合併会社に今後も赤字の発生が見込まれ、それでも事業を継続せざるを得ない場合、合併することで2社間の損益を通算することができますので、将来の税コストの削減に繋がります。

ただし、特殊性税務処理の適用条件の一つが、「税金の減少を主目的にしない」こととされていますので、結果として税コストの削減に繋がる合併の場合であっても、それを主目的にしているとの指摘を受けないよう、事業上の合理性や特に①の合併効果の可視化が重要となります。

その他、合併によって引き継ぐことになる被合併会社の潜在的な税務リスクや過去に享受していた税制優遇なども確認しておく必要があります。

③法務上の影響

合併は被合併会社の権利義務に加え、その経営範囲も包括的に引き継ぐことになりますが、被合併会社の取引先との契約、また許認可を必要とする事業内容等が合併手続きの妨げにならないかを確認しておく必要があります。

労働契約法では合併の場合元の労働契約は引き続き有効として、経済補償金の支払義務も法的には会社に生じないものの、こうした組織再編では従業員が善意、悪意に関わらず経済補償金の支払いを要求してき、その対処が必要になることも実務上はよく見られます。

また、合併会社間で従業員の待遇や福利厚生の内容が異なる場合、どちらに合わせるかを検討しますが、通常低い方に合わせるというのが実際は困難なケースも多いため、給与、福利制度の統合による人件費増の影響も試算しておくことが望ましいと言えます。

④地方政府の反対

合併により、被合併会社が合併会社の分公司となる場合、被合併会社で納付される税金の計算方法も変わることになります。

これまでと同様の事業活動を分公司でも継続する場合は、一定の納税が分公司でも必要となりますが、法人であった場合と比較して大きく納税額が減少する場合、それを事前に知られると地方政府からの反対にあって手続きが進まなくなる可能性もあります。

現在合併は届出制となっているため、事前に相談しない限りは知られるということはないと思いますが、いずれにせよ被合併会社の登記地での事業活動に支障が出ないような配慮が必要です。

特に生産拠点が被合併会社となって分公司で生産機能を引き継ぐ場合、地方政府や開発区から要求されている納税水準を達成できない、等の理由で土地使用権を引き継げない可能性もあります。その場合は引き続き分公司単独での決算と税務申告を行うことを条件に、分公司で土地使用権を引き継ぐことを認めてもらう、といった合併会社側の所轄税務局も含めた調整が必要になることもあります。

【中国ビジネス顧問サービスのご案内】

弊社の中国ビジネス顧問サービスでは、足の早い中国の法規制のアップデートに迅速に対応するため、法改正の情報等をタイムリーにご提供するとともに、各種のご相談に対応させていただきます。

弊社の中国ビジネス顧問サービスへのお問い合わせは、こちらからお願いいたします。