中国 増値税率の引き下げに関する通達を公布

2018年3月28日に開かれた国務院常務会議において5月1日より増値税率が引き下げられることが決定しました。

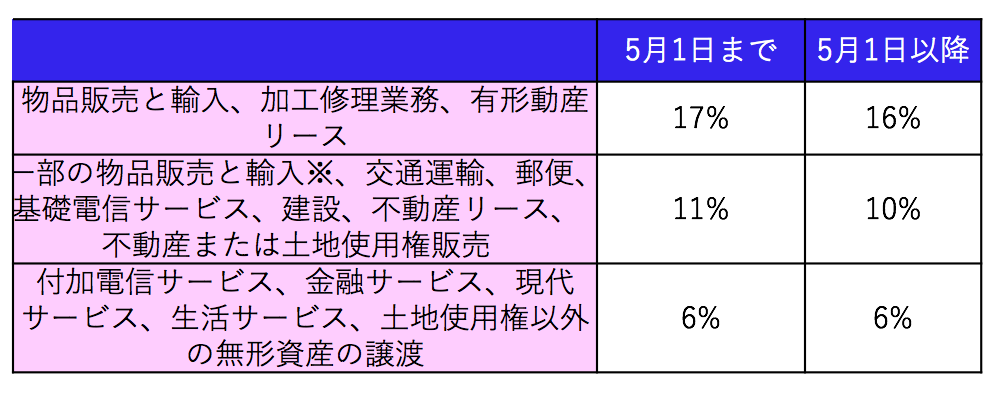

しかし、発表された内容があいまいな記載の仕方であったため、具体的な引き下げの対象となる業種、活動が判然としない状況でしたが、4月4日に下記の通知が出されたことにより、これまで17%と11%の増値税率が適用されていたすべての項目がそれぞれ16%と10%に引き下げられることが明確になりました。

「増値税率の調整に関する通知(財税[2018]32号)」

関連する項目と税率は以下の通りです。

※一部の物品販売と輸入に該当する物品は以下の通り。

農産品(食糧を含む)、水道水、暖房、石油ガス、天然ガス、食用植物油、冷房、熱水、石炭ガス、住居用石炭製品、食用塩、農機、飼料、農薬、農業用フィルム、化学肥料、メタンガス、メチルエーテル、書籍、新聞、雑誌、音声と映像機器、電子出版物

さらに、4月4日に合わせて公布された下記の通知により小規模納税人の売上基準もこれまでの製造業50万元、販売業80万元、かつて営業税が課されていたサービス業500万元、が全て500万元超に統一され、より多くの企業が小規模納税人として簡便的な税務処理を享受できます。

「増値税小規模納税人基準の統一に関する通知(財税[2018]33号)」

今回の改正に関係のない一般納税人であっても、上記の通知の適用により取引先が小規模納税人になることにより間接的に影響を受ける可能性があります。

仮に仕入先が小規模納税人に変更した場合、増値税の専用発票を発行できなくなりますので、支払った分の増値税は売上増値税から控除できずそのままコストとなってしまいます。

なお、3月28日の国務院常務会議で発表された設備製造等を行う先進製造業、研究開発等を行う現代サービス業の条件に適合する企業及び電力企業が一定期間に控除できなかった仕入増値税の一括払い戻しについては、上記の通知においては言及されていないようですのでまた改めて通知されるものと思われます。

【中国ビジネス顧問サービスのご案内】

弊社の中国ビジネス顧問サービスでは、足の早い中国の法規制のアップデートに迅速に対応するため、法改正の情報等をタイムリーにご提供するとともに、各種のご相談に対応させていただきます。

また、ご要望に応じて特定業種の情報に特化して収集、アドバイスすることも可能です。

弊社の中国ビジネス顧問サービスへのお問い合わせは、こちらからお願いいたします。