居住期間5年を超えるとどう変わる? 中国個人所得税の実務シリーズ④

中国では、外国人の居住期間が5年以下か5年超かによって所得税の課税範囲が異なります。

具体的には、居住期間が満5年以下の間であれば中国の国内源泉所得(中国出向期間中の給与など)のみが課税対象となり、国外源泉所得は課税対象外となります。

一方満5年を超えると6年目以降に満1年居住した年度には例えば日本で保有する不動産の賃貸収入や有価証券の譲渡益などの国外源泉所得にも課税されることになります。

(中国の個人所得税制度の解説はこちら)

5年超となるタイミングは?

この5年ルールですが、中国では居住期間の判定を暦年(1月1日から12月31日まで)ベースで計算します。

つまり暦年で満1年居住した年度が連続して5年あると満5年居住したこととなり、その翌年の6年目からが満5年超ということになります。

では、何を以って満1年とするかということについては、個人所得税実施条例によると、年間を通して一時的な出国がない場合(1年度中に連続して30日超もしくは累計で90日超の出国がない場合)を指すとされています。

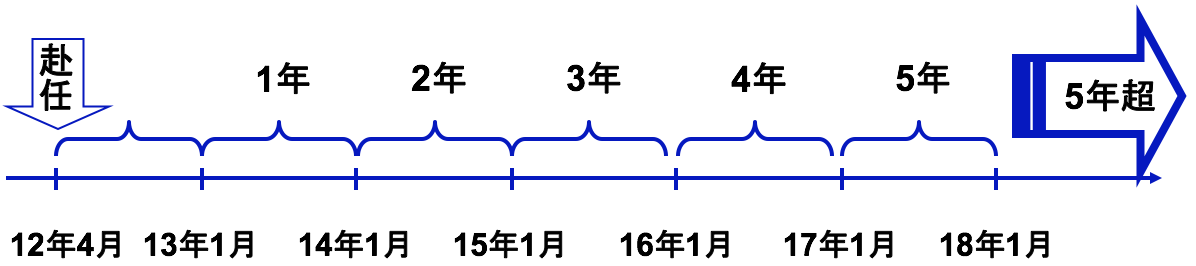

そのため、例えば上記のケースでは2012年4月に赴任すると2012年度は満1年中国に居住したことになりません。

5年ルールの計算上は13年度が1年目になりますので、17年度を以って満5年、18年度からが5年超となり18年度も引き続き満1年居住する場合は全世界所得を申告する必要が生じます。

5年ルールを回避するには?

国外源泉所得への課税を回避するには、居住期間が満5年にならないようにする必要があります。

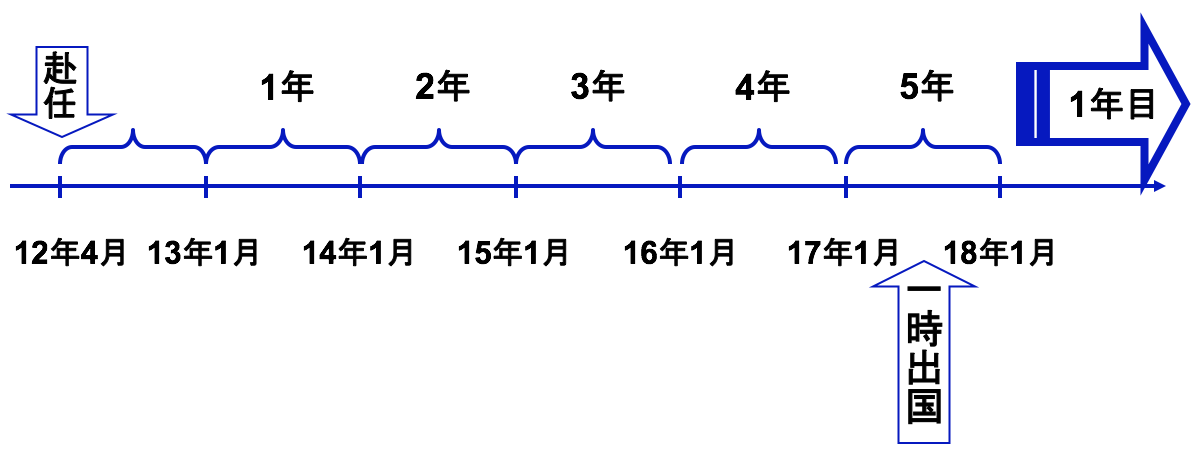

そのためには上記の通り、1年度中に連続して30日超もしくは累計で90日超の一時的な出国をするとその年度は満1年居住したことにならず、5年ルールの計算をリセットすることができます。

上のように17年度中に一時的な出国をすると翌18年度からまた新たに満1年目としての計算がスタートすることになります。

ただし、一旦満5年を超えてしまうと一時的な出国をしても国外源泉所得は課税対象外とならない点に注意が必要です。

満5年を超えてからはそれ以降の年度において中国滞在日数が90日(日中租税条約では183日)以下となってはじめて5年ルールがリセットされます。

そのため、一部の日系企業では出向期間が満5年になるまでに帰任する、或いは5年を超す出向の場合は満5年目の一時期に連続して30日超を国外勤務とするといったアレンジメントを組んでいる会社もあります。

実際に5年を超えると課税される?

これまで中国での居住期間が満5年を超えた場合に国外源泉所得、例えば日本で不動産の譲渡所得が発生したとしても、中国の税務当局がそれを捕捉するには租税条約における情報交換規定を利用した情報収集くらいしか手立てがないため、その実効性の担保という面では疑問符がつく状況でした。

そのため、日系企業の5年ルールへの対策というのもあくまで具体的な税務調査リスクを想定したものではなく、社内的なコンプライアンス遵守という観点から施されてきたものであるように思います。

(国外源泉所得は例えば日本の銀行預金に対する金利収入まで含まれますので、その意味では満5年超の出向者のいる企業はほぼ全ての会社において厳密には申告漏れが発生していることとなり、コンプライアンスの観点からは好ましい状況ではありません。)

ただし、今後CRSの運用が加速するにつれ、日中の税務当局間で日本人の銀行の口座情報等の共有も進むことが予想されますので、その情報に基づいた国外源泉所得への調査や追徴課税を受ける事例も今後は発生するかもしれません。

(CRSの詳細についてはこちら)

参考規定:中国個人所得税法、中国個人所得税法実施条例、「中国に住所が無い個人の満5年居住をいかに計算するかの問題に関する通知」(財税字[1995]98号)

【中国ビジネス顧問サービスのご案内】

弊社の中国ビジネス顧問サービスでは、足の早い中国の法規制のアップデートに迅速に対応するため、法改正の情報等をタイムリーにご提供するとともに、各種のご相談に対応させていただきます。

また、ご要望に応じて特定業種の情報に特化して収集、アドバイスすることも可能です。

弊社の中国ビジネス顧問サービスへのお問い合わせは、こちらからお願いいたします。