香港とシンガポール、働くならどっち?年収別所得税(2017年度)の比較

香港とシンガポールは共にアジアのタックスヘイブンとして、多くの移住者を引きつけてきました。

移住にあたっては様々な要素を検討する必要がありますが、ここでは大きなポイントである所得税にフォーカスして、年収ごとの実効税率を比較したいと思います。

香港の所得税率は、人的所得控除後の所得に2%〜17%の累進課税か、または人的所得控除前の所得に15%の標準税率を適用して計算した所得税額のうち、低い方を選択できます。

一方シンガポールの所得税率は0%〜22%までの累進課税となっています。

※1 なお、香港、シンガポールはどちらもそれが事業と見なされない限りは株式や不動産の売買に伴うキャピタルゲインについて非課税となりますので、以下の所得税は主に給与として所得を得た場合の比較となります。

※2 為替レートは1香港ドル=14.46円、1シンガポールドル=84.49円にて換算(2017年12月末レート)、税率は2017年度を適用。

※3 控除は基礎控除や配偶者控除、扶養控除などの最低限のもののみを適用しています。

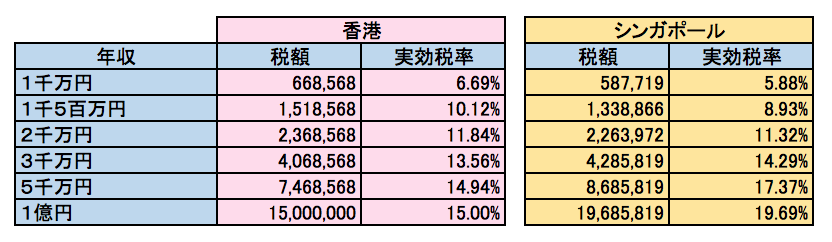

★無収入の扶養家族(奥さん1人、子供1人)がいる場合

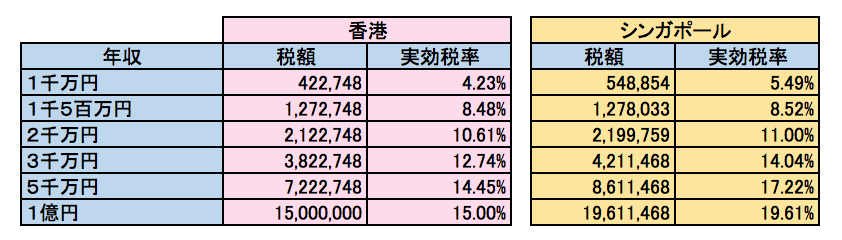

★無収入の扶養家族(奥さん1人、子供2人)がいる場合

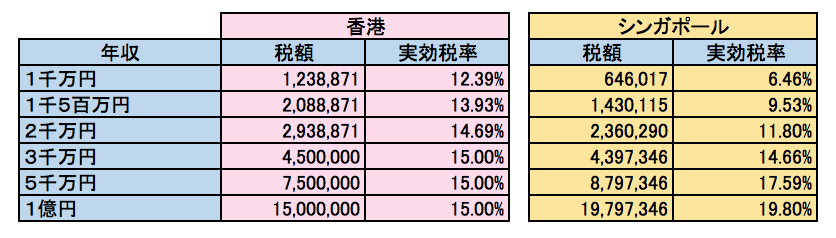

★独身の場合

シンガポールの方が香港と比較して扶養家族に対する控除額が小さく、また最高税率が適用される所得額が高いことから、収入が1千万円前後の場合は特に扶養家族のいない独身者はシンガポールに居住した方が有利になります。

一方、所得が高くなればなるほど、所得控除や累進課税の影響は小さくなり、実効税率も最高税率(香港15%、シンガポール22%)に収斂していくことから、一定以上の所得水準がある場合は香港の方が有利なようです。

ただし、海外からの移住者で、現地で金融所得以外の課税所得が数億円もあるような方は、普通の会社員ではなくご自身の会社を保有されていることがほとんどだと思われますので、数億円の所得額となると個人所得税ではなく法人税での比較が必要となってきます。

法人税率で比較した場合は、数億円程度の利益額まではシンガポールの方が部分免税制度があるため実効税率が香港に比べて低くなりますが、それ以上になると香港、シンガポール共にそれぞれの法人税率である16.5%、及び17%に近づいていくことになりますので、金額が大きくなるとそれほど大きな税率差ではなくなっていきます。