中国の(旧)個人所得税制度(〜2018年12月31日)を簡単解説!日本との違いは?

(2019年1月18日追記)

2019年1月1日より中国での個人所得税法が大きく改正され、それに伴い下記の内容を加筆修正しました。

新しい中国の個人所得税法の内容については下記の記事をご参照ください。

以下では中国の個人所得税制度の仕組みを日本との違いに注目しながらわかりやすく解説したいと思います。

税収に占める割合

日本では2017年度の税収34兆円のうち、所得税収入は11.6兆円と34.37%を占めているのに対し、中国では2016年の財政収入15兆9552億元(約266兆円)のうち、所得税収入が1兆元(17兆円)と6.32%に留まっています。

(中国の税収推移はこちら)

概要

日本では総合課税、つまり各種所得を合算して税額を計算するルールをベースに、譲渡所得や雑所得など一部の所得については合算せずに別々に税額を計算する分離課税が一部適用される制度となっています。

一方中国では、所得ごとの分離課税となっており、給与所得や個人事業主の事業所得は累進税率、その他は原則定率の20%が適用されます。

申告の方法も所得ごとに異なりますが、給与所得は日本も中国も月ごとの源泉徴収が必要です。

日本では翌年に年末調整と必要に応じて確定申告が行われますが、中国の場合は毎月の申告及び納付によって毎月納税額が確定します。

ただし年間所得額が12万元以上の場合や中国国外から所得を受けている場合など、一定の要件に該当する個人は翌年の3月31日までに年度確定申告が必要です。

給与所得に適用される累進税率は、日本では住民税を含むと15%〜55%、中国では3%〜45%と単純に税率を比較すると日本の方が高くなっています。

ただし中国では控除項目が日本よりも少ないため課税所得が大きくなること、また出向者の方は各種手当が支給されたり後述するグロスアップ計算が適用されることなどにより、多くの場合日本で働いていた時よりも高い税負担が求められると思います。

その他中国の個人所得税法において特徴的なのは、外国人に対する特別な規定が用意されている点です。

特に外国人出向者には必須とも言える住宅手当など、後述する非課税となる控除項目が複数用意されており、家賃の高い出向者や食事手当などの手当が潤沢に支給される場合にはかなりの税削減効果があると言えます。

これはかつて発展途上国であった中国が外国から人材を呼び込むための特別措置であったことを考えると、今後の税制改正において外国人の優遇規定は廃止され、中国人と統一化されることが予想されます。

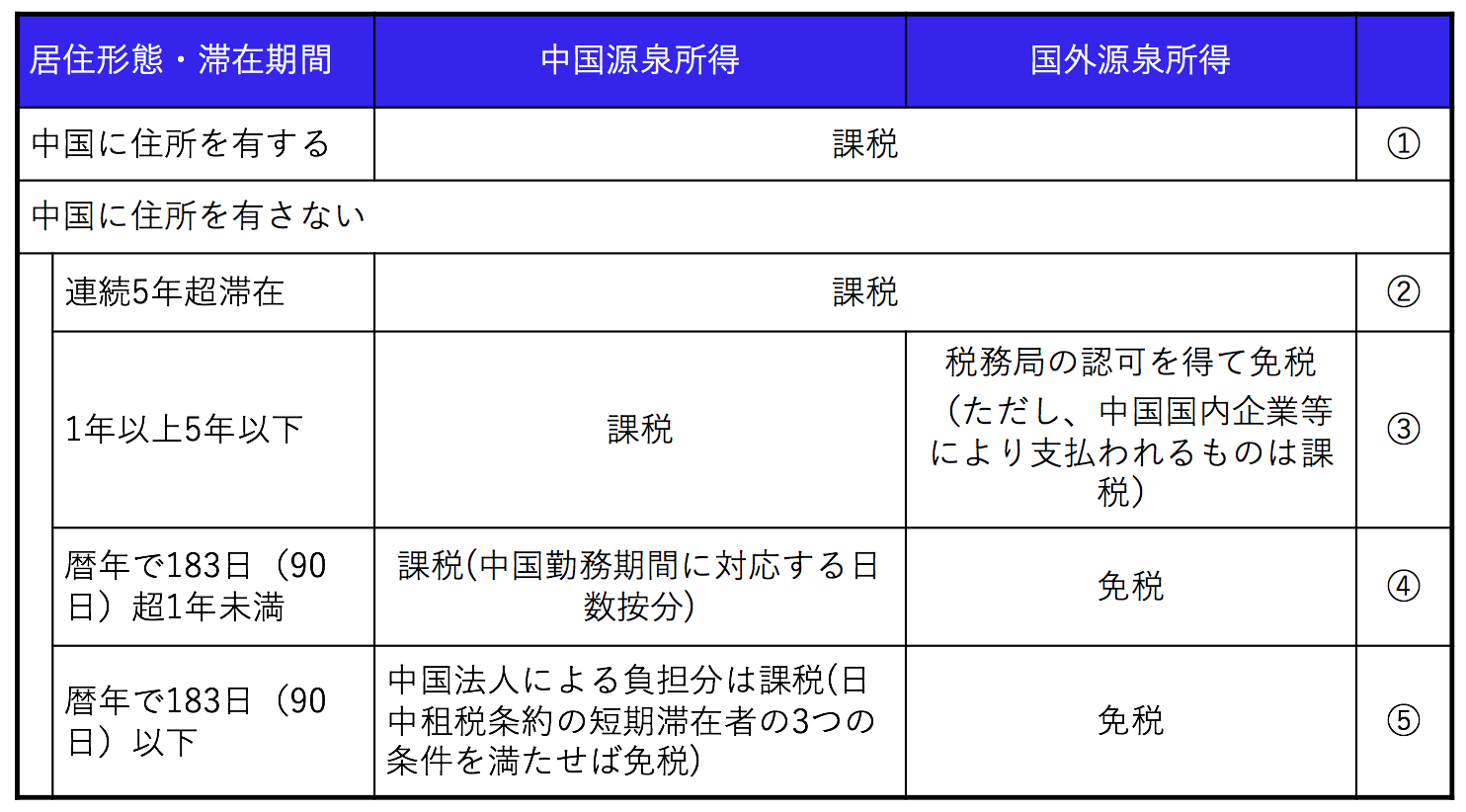

課税所得の範囲

以下は納税義務者のステータスによる課税所得の範囲の違いを表にしたものです。

まず、ほとんどの日本人出向者は①には該当しません。

ですので、ここで重要なポイントは出向者の場合には5年超中国に居住しているか、つまり②か③か、また出張者の場合は短期滞在者に該当するか、つまり④か⑤かという点です。

5年超中国に居住している出向者(②)は国外源泉所得にも課税されます。

ここで国外源泉所得の定義ですが、中国への出向者の給与は仮に日本で支給されていたとしても国外源泉所得にはなりません。

国外源泉所得というのは例えば、日本にある不動産を貸して賃貸収入がある場合やそれを売却して譲渡益がある場合などが該当します。

出張者の場合は中国滞在が90日を超えると(④)、中国の国内法によって中国での納税義務が生じます。

ただし、日本と中国の間で租税条約がありますので、年間183日未満の滞在の場合は一定の条件を満たせば中国国内源泉所得も課税を免除されます。

控除項目

所得税の計算は所得から各種控除項目を差し引いて課税所得額を算出し、税率をかけることで税額を計算します。

日本では基礎控除に加え、配偶者控除、扶養控除といった人的控除や医療費控除、雑損控除など様々な控除項目が認められています。

一方中国で給与所得に対して認められる控除項目は基礎控除(月額中国人3,500元、外国人4,800元)と個人が負担する社会保険料のみのため、課税所得の範囲は日本に比べて大きくなります。

この控除項目については2018年3月に開催された第13期全人代の政府活動報告において、今後基礎控除額の引き上げと子女教育費や大病医療費などについての控除項目が新設されることが明言されています。

外国人はこれとは別に、特別に以下の手当の控除が認められています。

- 住宅手当(水道光熱費、駐車場代は含まない)

- 食事手当

- クリーニング手当

- 引越手当

- ホームリーブ手当(年2回まで、本人分のみ)

- 語学研修手当(本人分のみ)

- 子女教育費手当

ただしこれらは有効な証憑を保管しておく必要があります。

発票の発行できない日本人学校などに子供を通わせているような場合に、発票がないという理由で税務調査で子女教育費手当が否認されるケースもありますので、国内での支払いで発票が取得できない手当についてはあらかじめ課税扱いで処理した方が無難であると言えます。

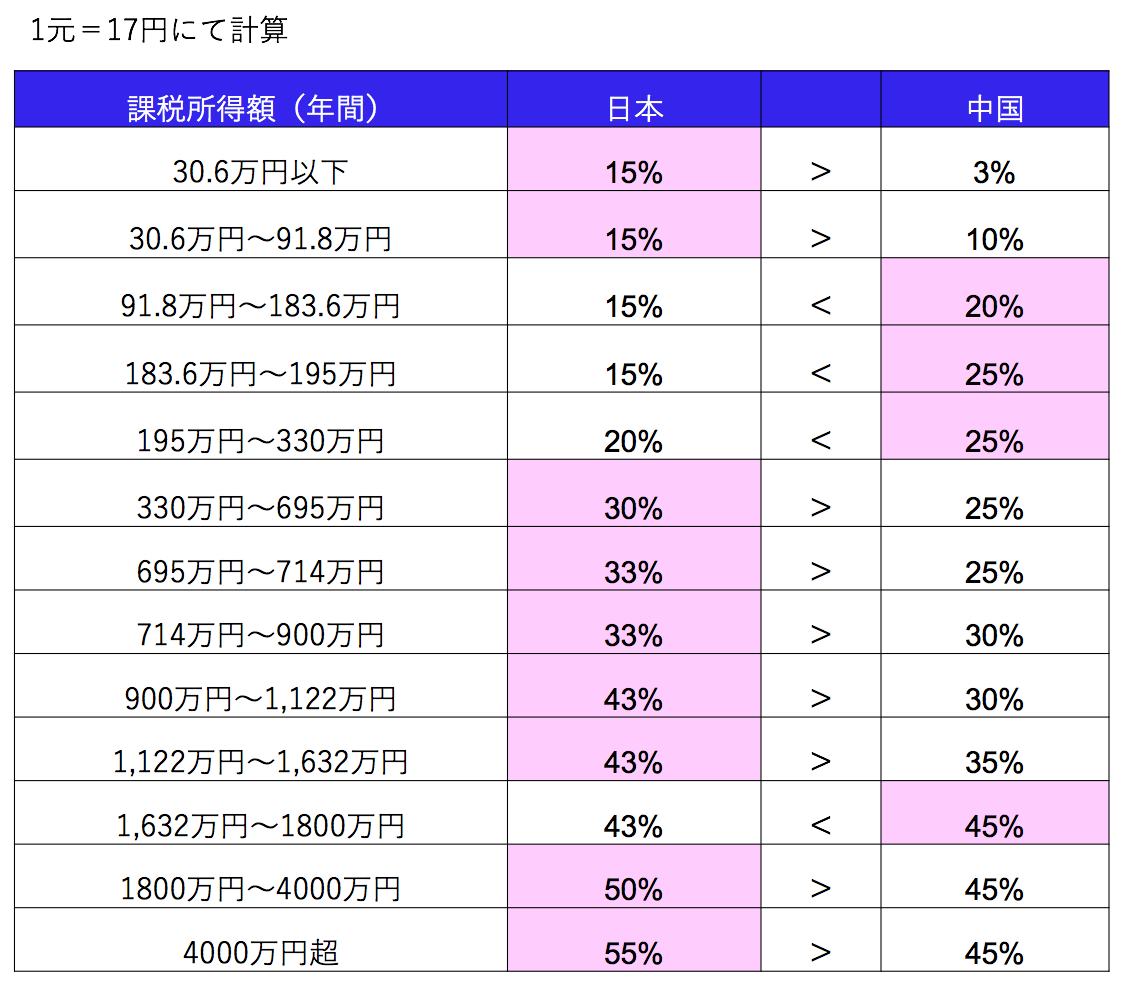

税率

以下の表は中国の給与所得にかかる累進税率表です。

以下の表は日本円ベースでの年間課税所得ごとに比較した日中の所得税率表です。

(日本の住民税率は簡易的に一律10%として所得税率に加算しています。)

表面上の税率では日本の方が高くなる傾向にありますが、上述した通り幾つかの要因により実際に適用される税率は中国の方が高いことが多いように思います。

特に出向者の手取りを保証する一般的な日本企業の出向者給与体系においてはグロスアップ方式による税額計算が行われるため、上記1つ目の表の右側のグロスアップ計算用の表を用います。

グロスアップ方式とは手取りの金額から逆算した課税所得額に対して税率を適用して計算する方法です。

では、実際に計算してみましょう。

日本人出向者の場合、人民元での手取り給与に加え、日本円での支給額、出向に伴う各種手当や本社が負担している日本の社会保険料、海外旅行保険なども手取りに加える必要がありますので、合計支給額が月100万円(≒60,000元)と仮定します。

これを上記のグロスアップ税率表を基に計算すると、

A : 手取所得額 60,000元

B : 基礎控除額 4,800元

C : 課税所得額 = (A-B-速算控除額)/(1-税率)+基礎控除額=(60,000 – 4,800 – 5,505)/(1-35%)+4,800 = 81,253.85元

D : 個人所得税 = (C-基礎控除額)*税率-速算控除額 = (81,253.85 – 4,800)*35% – 5,505 =21,253.85元

となります。

賞与の計算

その他、賞与にかかる所得税については年1回の賞与に対する特別な規定があります。

年1回の賞与額はそれを12分割した金額に対して適用される税率を用いて計算できるというものです。

日系企業の場合、夏と冬に2回賞与が支給されるのが一般的ですので、その片方だけに年1回賞与の特別な計算方法を適用していいかということについては以前から議論がありますが、多くの地域では、毎年12月の賞与であれば12月賞与に継続して適用することを条件に認められていることが多いと思います。

実務上で運用されている具体的な計算方法については、地域差があるのでここでは詳細を割愛し、また別の機会にご紹介したいと思います。

【中国ビジネス顧問サービスのご案内】

弊社の中国ビジネス顧問サービスでは、足の早い中国の法規制のアップデートに迅速に対応するため、法改正の情報等をタイムリーにご提供するとともに、各種のご相談に対応させていただきます。

また、ご要望に応じて特定業種の情報に特化して収集、アドバイスすることも可能です。

弊社の中国ビジネス顧問サービスへのお問い合わせは、こちらからお願いいたします。