租税条約の情報交換規定とCRSとは?今後の動向は?

情報交換制度とは?

日本では現在多くの外国と租税条約、情報交換協定を締結しています。

租税条約の趣旨は、各国で異なるローカル法である税制の差異を特別に条約で調整することで、それによって生じる二重課税や租税回避、脱税を防止することにあります。

租税条約の中には、情報交換規定が設けられており、締結国の税務当局間での情報交換の決まりが定められています。

租税条約を締結していない国同士でも情報交換のみを定める情報交換協定を締結することにより、情報交換する決まりを定めていることもあります。

2018年1月1日において、日本は68カ国・地域との租税条約、11カ国・地域との情報交換協定が発効しています。

(財務省ホームページより)

(財務省ホームページより)

この情報交換規定には、1.要請に基づく情報交換、2.自発的情報交換、及び3.自動的情報交換の3つの形態があります。

1 要請に基づく情報交換

個別の納税者に対する調査において、国内で入手できる情報だけでは事実関係を十分に解明できない場合に、必要な情報の収集・提供を外国税務当局に要請するものです。

(国税庁ホームページより)

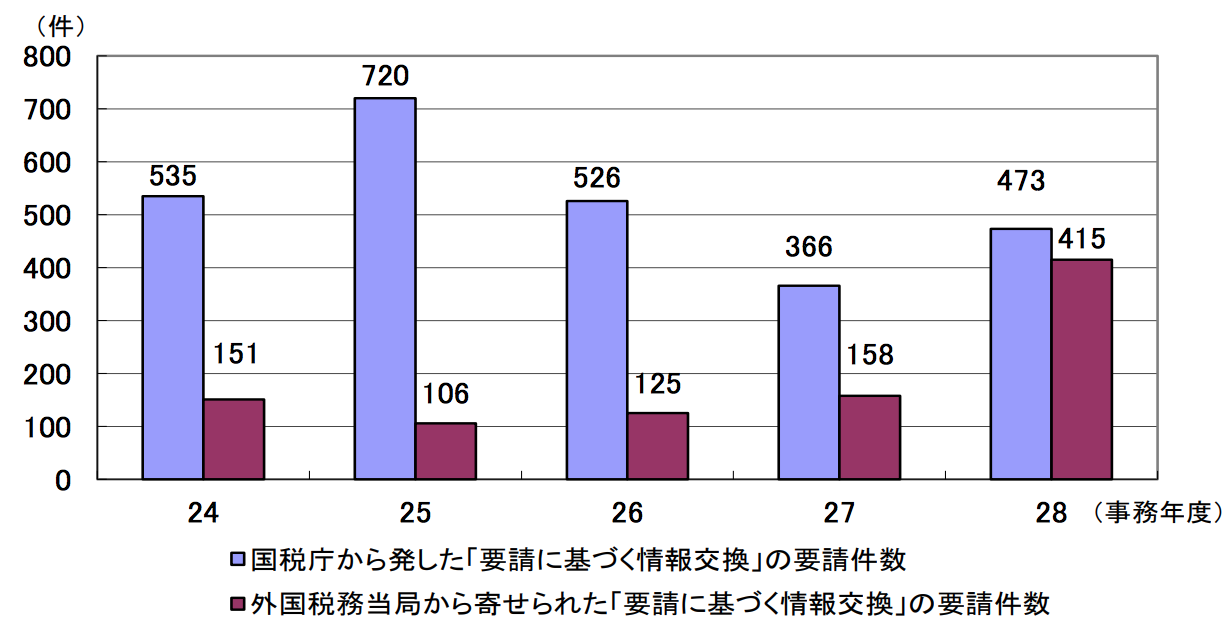

なお、要請に基づく情報交換の件数推移は以下の通りです。

(国税庁ホームページより)

2 自発的情報交換

国際協力等の観点から、自国の納税者に対する調査等の際に入手した情報で外国税務当局にとって有益と認められる情報を自発的に提供するものです。

(国税庁ホームページより)

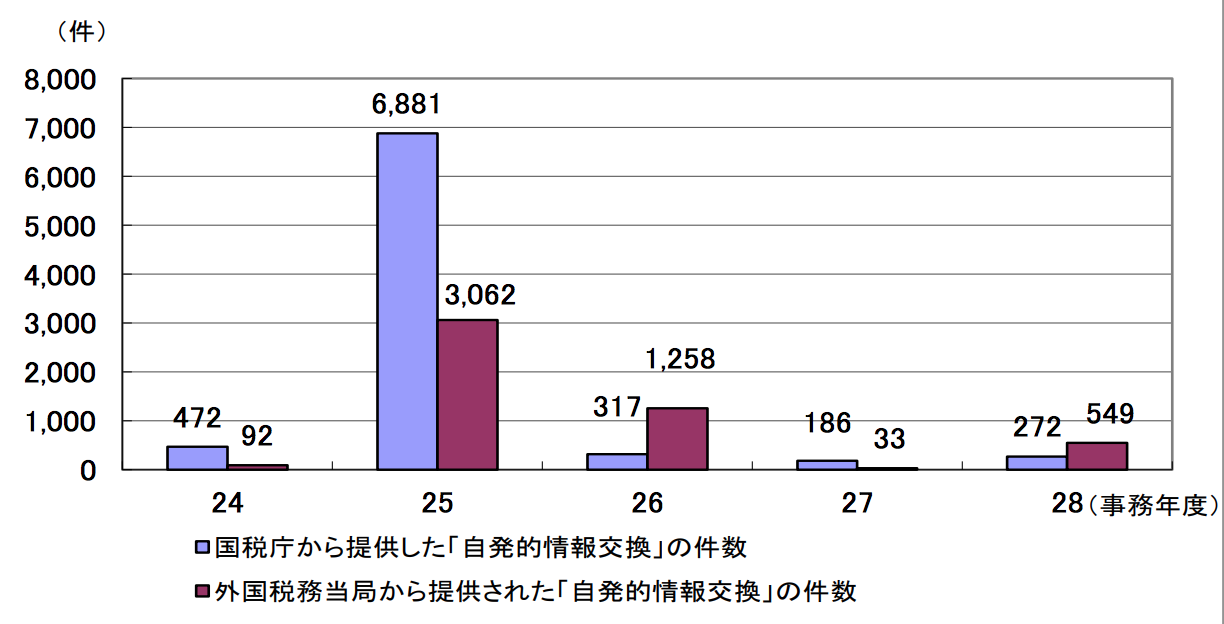

なお、自発的情報交換の件数推移は以下の通りです。

(国税庁ホームページより)

3 自動的情報交換

法定調書から把握した非居住者等への支払等(利子、配当、不動産賃貸料、無形資産の使用料、給与・報酬、株式の譲受対価等)についての情報を、支払国の税務当局から受領国の税務当局へ一括して送付するものです。

(国税庁ホームページより)

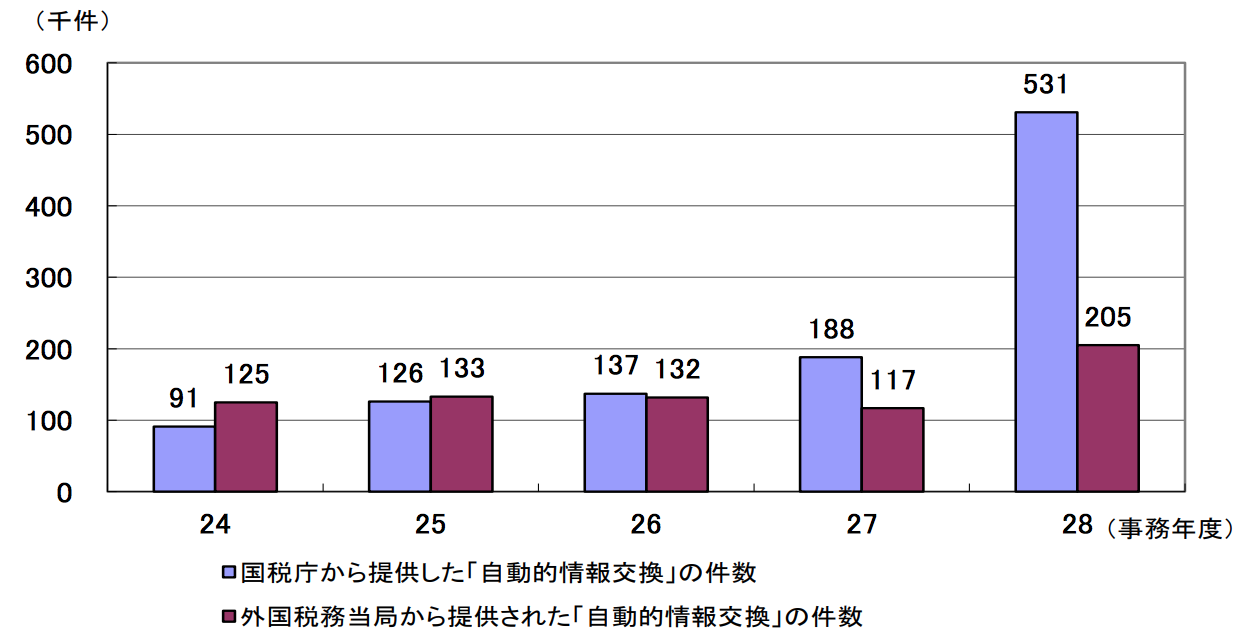

なお、自動的情報交換の件数推移は以下の通りです。

(国税庁ホームページより)

要請に基づく情報交換は平成28年度に外国税務当局から日本の国税庁に向けた要請の件数は415件と倍以上になっていますが、日本からの要請件数は全体として低調なようです。

当局関係者の話では、こうした要請に基づく情報交換を実務上運用するのは相当に難しいようです。

基本的にローカルの税法では租税条約に基づく情報交換に回答するための質問検査権を特別に定めたルールがないため、情報交換の要請に応えるためには一般的な税務調査に合わせて実施されることになります。

基本的にローカルの税法では租税条約に基づく情報交換に回答するための質問検査権を特別に定めたルールがないため、情報交換の要請に応えるためには一般的な税務調査に合わせて実施されることになります。

そのため、情報要請への対応の適時性が損なわれ、また各国で要請に十分対応できるだけの人員が割かれていないという体制面での問題もありますし、またそもそもタックスヘイブンのような本当に情報が必要な税率の低い国からすると情報交換をするメリットもそれほどありません。

自発的情報交換に至っては平成25年度のピークから比較して著しく件数が減少しています。

これとは反対に自動的情報交換については上昇傾向にあり、特に平成28年度は国税庁から外国の当局に提供した件数は前年比約3倍、国税庁が提供された件数は約2倍となっています。

単位は「〜千件」ですので、国税庁が外国当局から年間約20万5千件の情報を入手しているというのは、かなりの法人、個人情報がカバーされていると思われます。

加えて、平成30年度からはCRSの運用も開始されますので、件数、情報量ともに大幅に増加することが見込まれ、金融機関を通じた取引については海外であっても基本的に捕捉されていると考えるべきだと思います。

以下では、CRSについてその制度をご紹介します。

CRSとは?

概要

CRSとは、上記の情報交換規定に基づいて、更に交換対象となる情報を拡充するために自国で非居住の個人や法人等が保有する金融口座情報の報告義務を金融機関に課し、それらを税務当局間で自動的に共有するため国際基準としてOECD加盟国によって定められた「共通報告基準(Common Reporting Standard)」のことを言います。

平成29年8月31日時点で、日本を含む 102 カ国・地域が、平成30年までにこの共通報告基準に従った自動的情報交換を開始することを表明しており、日本は2015年税制改正で制度を策定し、2017年1月1日より施行しています。

金融口座情報の報告義務を負う金融機関

銀行等の預金機関、生命保険会社等の特定保険会社、証券会社等の保管機関及び信託等の投資事業体

報告の対象となる金融口座

普通預金口座等の預金口座、キャッシュバリュー保険契約・年金保険契約、証券口座等の保管 口座及び信託受益権等の投資持分

報告の対象となる情報

口座保有者の氏名・住所(名称・所在地)、居住地国、外国の納税者番号、口座残高、利子・ 配当等の年間受取総額等

海外に住む日本人への影響は?

CRSの運用が始まって以来海外で口座開設する際にマイナンバーが必要になったという声が多く聞かれます。

これはCRSにおいて、交換する金融口座情報の中で必須となる個人、法人の納税者番号(Tax Identification Number=TINと言います)が各国ごとに指定されており、日本は個人のTINとしてマイナンバーが指定されているためです。

(OECDのウェブサイト)

(OECDのウェブサイト)

CRSは本来属地主義に基づいた税務上の非居住者の金融口座情報の交換のはずですが、銀行によってはその国に居住する居住者であろうと外国人だとわかると納税者番号を求めるような所もあり、国や金融機関によって対応にバラツキが見られます。私の実感では香港やシンガポールの金融機関では比較的厳格にマイナンバーの提示が求められる一方、中国では運用がいい加減で、12桁の番号を適当に伝えればそれで通ってしまうという話も聞いています。

特に以前から海外で暮らす日本人が別の国に転勤になって銀行口座の開設が必要になる際などに、マイナンバーを持っていないことから口座開設を断られるようなケースもあり、今後は海外在住者であっても一時帰国時にマイナンバーを取得するなど対応が必要になりそうです。