中国子会社からの配当 手続きと税務上のポイント

中国の子会社で計上された利益は、配当により本社に還元することとなります。

以下では中国での配当に際して必要となる手続きや税務上のポイントについて解説します。

手続きの流れ

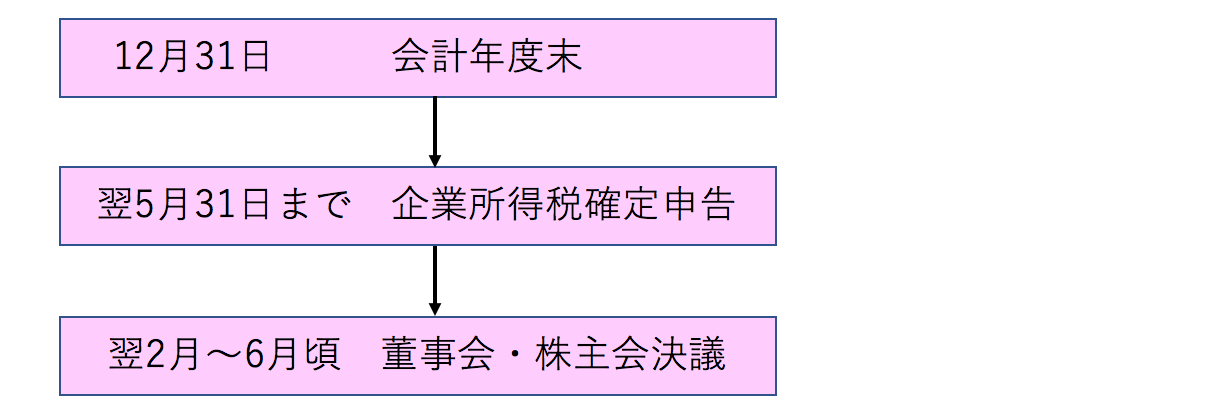

中国での決算期間は1月1日から12月31日までと定められており、翌年5月31日までに企業所得税の確定申告をする必要があります。

確定申告により税額が確定すれば前年度の未処分利益に対して董事会で配当案を決議し、株主会が決定することで配当が可能となります。

ただし繰越欠損金が発生している場合にはまず繰越欠損金を解消する必要があります。

中国においては原則中間配当は認められませんが、期末配当の回数に制限は特にないため、前年度の未処分利益に基づいた配当可能額の範囲で中間決算後の配当が行なわれているケースもあります。

配当可能額

配当が可能な利益は当期未処分利益(税引後当期利益+過年度繰越損益)から積立金を積み立てた後に残る金額となります。

積立金とは、「法定利益準備金」(法定盈余公积)と「任意利益準備金」(任意盈余公积)の2つに分かれ、企業は税引後利益の10%を登録資本金の50%に達するまで「法定利益準備金」として毎年積み立てる(社内に留保する)必要があります。それに加えて、任意で「任意利益準備金」として積み立てることもできます。

以前は独資企業と合資企業の積立金は3つの基金の総称として「三項基金」と呼ばれていました。今でも「三項基金」という呼び方で積み立てを継続している企業もあるかと思いますが、いずれにせよ毎年税引後利益の10%を登録資本金の50%に達するまで積み立てる必要があることは変わっていません。

必要書類

配当金額を決議すると、日本への送金が必要となります。

送金に際して必要となる書類は以下の通りです。

1)配当に関する菫事会決議・株主決議

2)業務登記凭证

3)企業所得税納税証明

4)監査報告書

5)その他銀行(税務局)の要求する書類・申請書(銀行によって会社定款、直近月の財務諸表、銀行取引明細、など)

5)その他銀行(税務局)の要求する書類・申請書(銀行によって会社定款、直近月の財務諸表、銀行取引明細、など)

会計監査報告書や験資報告書については2014年より資本項目の外貨管理が簡便化され制度上は不要となっていますが、特に監査報告書は依然として要求されるケースが多く、用意しておく必要があります。

また、配当額が5万USドルを超える場合は、所管税務局において届出及び納税の上、納税証明を取得します。

税務上のポイント

中国子会社から日本の本社に配当する場合、通常であれば配当額に対し10%の源泉徴収がかかります。

一方、香港やシンガポールなどの地域統括子会社を通じて中国子会社を保有している場合には、香港やシンガポールへの配当となりますので、租税条約を適用することにより源泉税が5%となります。

香港やシンガポールではキャピタルゲインが非課税ですので受取配当金に原則税金はかからず、さらにそこから日本に配当する際には源泉税もかかりませんので、結果中国から直接配当するよりも5%分税金が安くなります。

ただし、この場合でも香港やシンガポールの親会社が「実質的な経営活動」を行っているなどの要件を満たしている必要があり、ペーパーカンパニーであれば租税条約の適用は認められません。

また、日本本社へ直接配当する場合であっても、その配当を中国国内の非禁止投資項目に直接再投資する場合で一定の要件を満たしていれば源泉課税を繰り延べることが可能です。

(配当源泉税の繰延措置の概要はこちら)

参考規定:「資本項目外貨管理政策を更に改善及び調整することに関する通知」(匯発[2014]2号)、「租税条約における『受益者』関連問題に関する公告」(国税[2018]9号)

【中国ビジネス顧問サービスのご案内】

弊社の中国ビジネス顧問サービスでは、足の早い中国の法規制のアップデートに迅速に対応するため、法改正の情報等をタイムリーにご提供するとともに、各種のご相談に対応させていただきます。

弊社の中国ビジネス顧問サービスへのお問い合わせは、こちらからお願いいたします。