中国子会社撤退のケーススタディ 譲渡か清算のどちらが有利か?

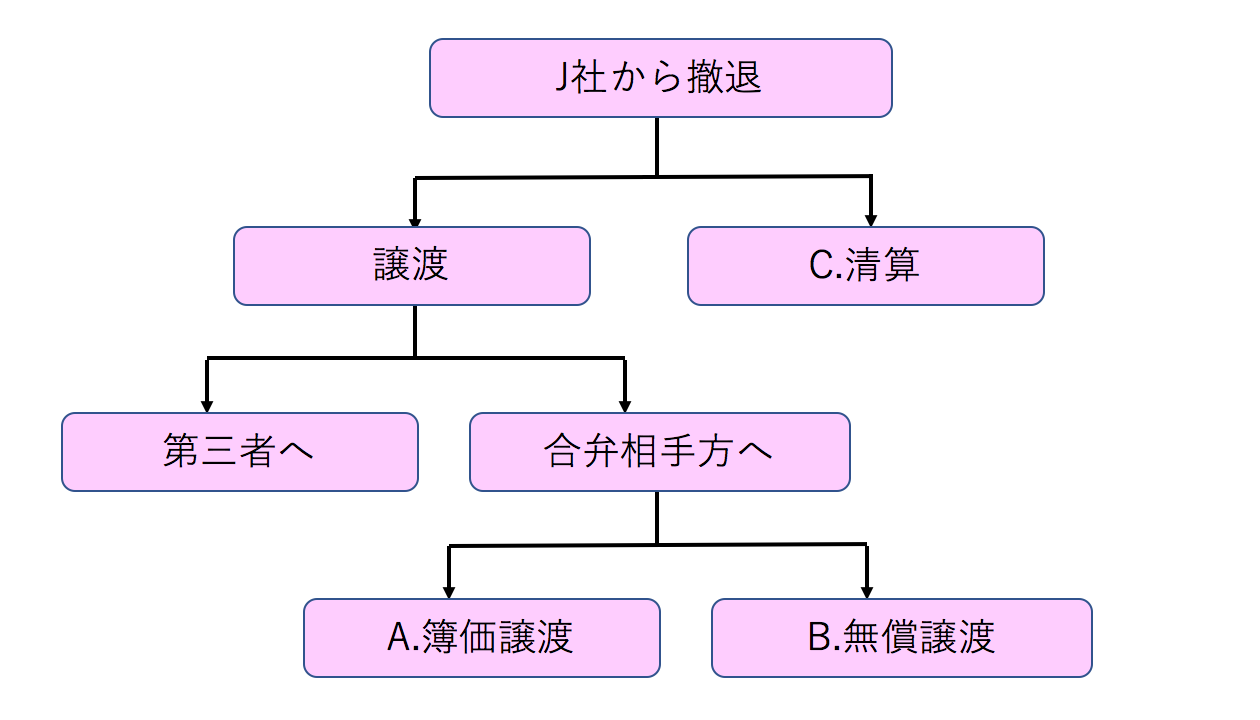

中国事業からの撤退を検討する際、事業を譲渡するか清算するかといった選択肢があります。

譲渡先がうまく見つかるのであればあえて清算する必要はなく、手続き的にもコスト面でも譲渡を選択するのが有利だといえます。

ただし事業の継続性が見込めない場合になかなか有償で売却するというのが現実的に難しいケースも多く、その場合は例えばほとんど無償で譲渡するか、清算するかといった検討を進める必要があります。

以下では無償譲渡と清算でコストはどちらが有利なのか、ケーススタディを元に検証してみたいと思います。

ケーススタディ

背景

日本の食品会社A社は中国大手メーカーのZ社との50:50の合弁会社J社を上海市郊外に有しています。

進出当初の販売計画の実現の目処が立たず、近年は人件費等コストの高騰により採算が悪化しており、資金繰り支援を目的としたA社からの無利子貸付も年々増加している状況の中、撤退について検討をはじめることとしました。

選択肢

まず外資系の同業他社に譲渡する方法を検討しましたが、当地域ではコスト増による競争力低下の影響を受けて、同業他社も撤退を検討している状況であり、第三者への売却は見込めなさそうです。

そのため、合弁相手先へ簿価での譲渡を持ちかけたところ、収益力が悪化している状況から譲渡価格1元に加え、A社貸付金の債権放棄という譲渡の条件を提示されました。

そこで、引き続き合弁相手先とは簿価譲渡での交渉を続けながら、仮に無償譲渡した場合と清算の場合ではどちらがコスト的に有利になるかを比較するため、外部のコンサルティングファームに財務デューデリジェンスを依頼しました。

検討結果

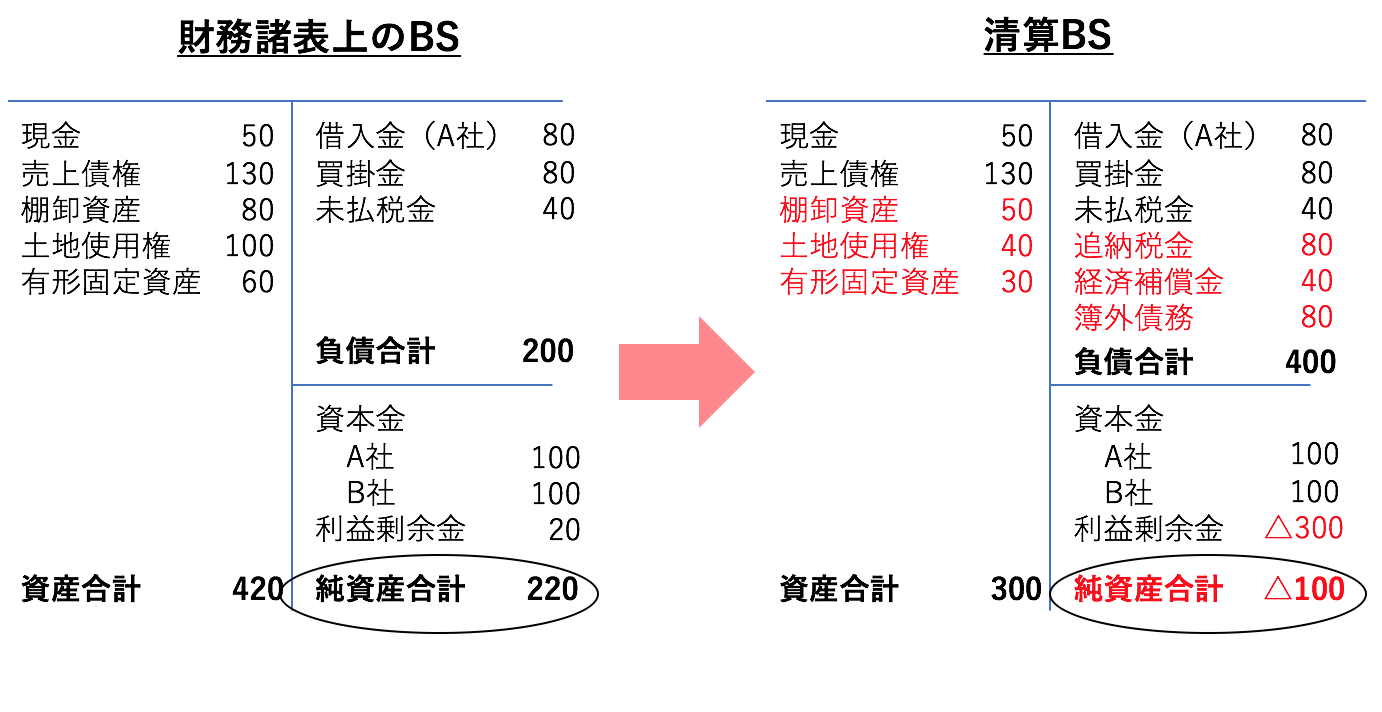

財務デューデリジェンスによる清算BSは下記の通りとなりました。

なお、持分譲渡を検討する際の財務デューデリジェンスによる時価ベースのBSと清算プロセスにおける清算BSは厳密には異なるものですが、下記では便宜的に同一の内容と仮定しています。

資産項目を清算価値に洗い替えし、負債項目は過去の税金の課税漏れ、従業員の経済補償金や未払いの簿外債務などを計上すると220だった純資産が△100と実質債務超過となっていることがわかりました。

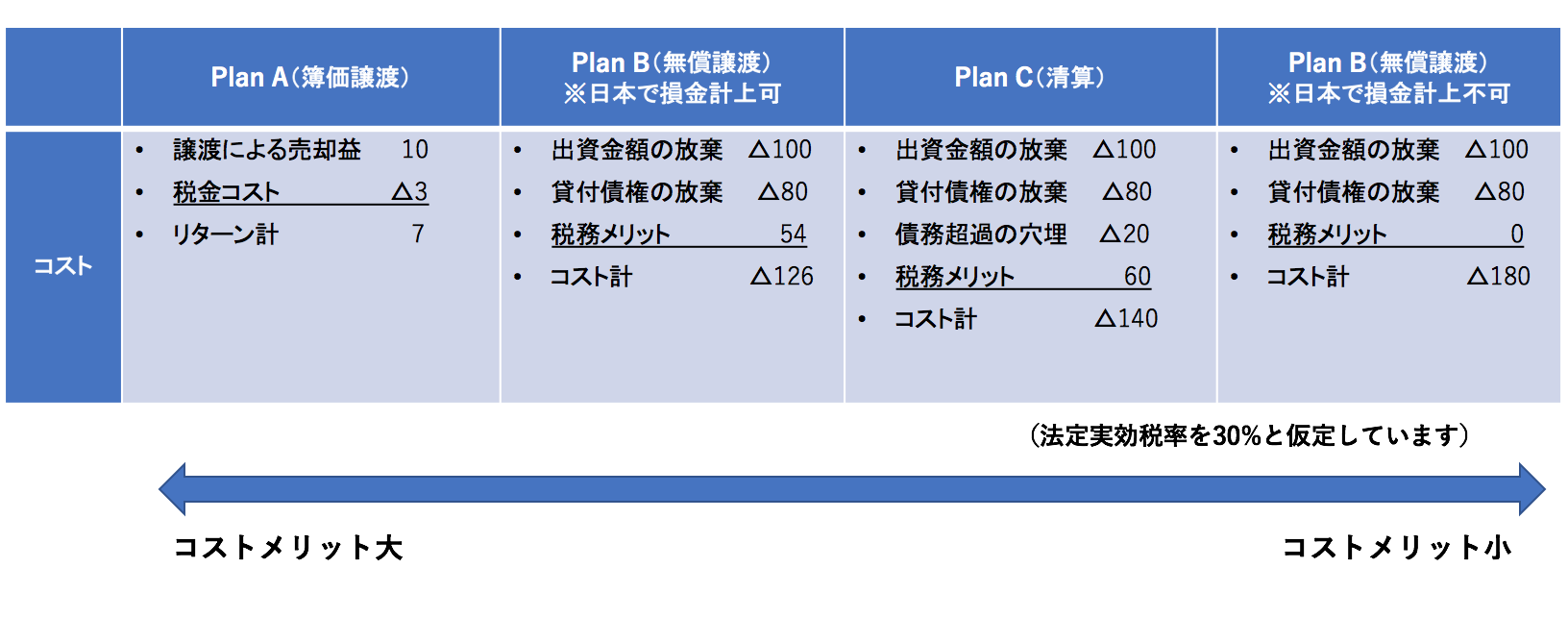

これを元に各Planでの最終コストを比較していきます。

注意すべきポイントは撤退損失をA社で損金計上した際の税コストの削減効果を織り込むことです。

Plan Aの簿価での譲渡では利益剰余金20×持分比率50%=10の譲渡益が生じ、これに対して税金は中国国内での10%の源泉課税、及び日本での外国税額控除を適用しますが、ざっくり税コストは3としています。

続いてPlan Bの無償譲渡ですが、J社の持分簿価100に加え貸付金を債権放棄する場合は貸付金額80の計180が損失となります。

この損失がA社で損金に計上できる場合は30%の54が税コスト削減分になります。

一方、Plan Cの清算では上記の損失に加え、債務超過部分のうち債権放棄によってもまかなえなかった債務(100ー80)を増資等により穴埋めする必要があります。

これらの比較の結果は上図の通りとなり、最終的に持分の無償譲渡か清算のどちらがA社にとってコスト面で有利かは撤退損失を日本で損金計上できるかによって結論が異なってしまう結果となりました。

(海外子会社撤退時の損失が損金計上できるか否かについてはこちら)

なお、コスト以外の手続き面での撤退時のポイントについては下記のコラムをご参照ください。

【中国ビジネス顧問サービスのご案内】

弊社の中国ビジネス顧問サービスでは、足の早い中国の法規制のアップデートに迅速に対応するため、法改正の情報等をタイムリーにご提供するとともに、各種のご相談に対応させていただきます。

また、ご要望に応じて特定業種の情報に特化して収集、アドバイスすることも可能です。

弊社の中国ビジネス顧問サービスへのお問い合わせは、こちらからお願いいたします。