中国子会社 清算(撤退)を検討する際の重要ポイント

1.はじめに

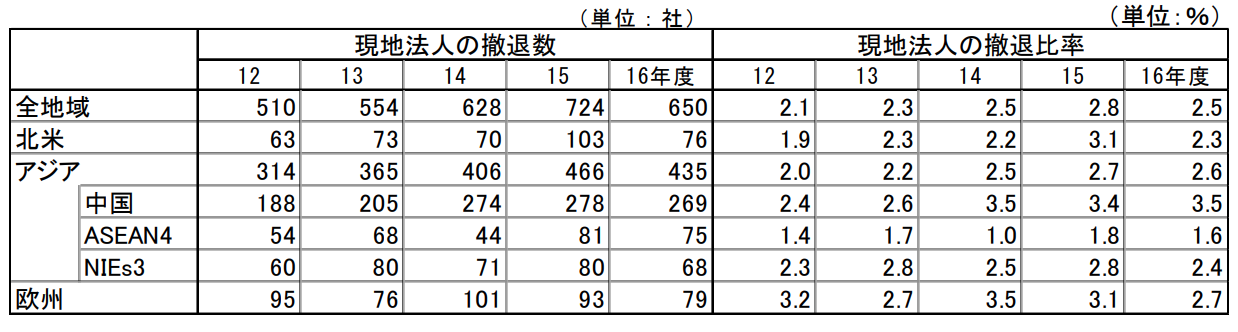

以下は経済産業省による海外事業活動基本調査を抜粋したもので、日系企業の海外子会社の撤退数及び撤退比率を地域毎に集計したものになります。

(出典:経済産業省 第47回 海外事業活動基本調査概要)

集計しきれていないものもあるので、実際の撤退数はこれよりも多いと推察されますが、中国以外は複数国を含む地域単位での集計であり、1国単位では中国の撤退数が突出しています。

また、肌感覚では尖閣国有化による日中関係悪化、及びそれに伴う事業環境の悪化による撤退は一巡していると感じられるものの、上記のデータからは少なくとも2016年度までは高い撤退率が継続していることからも、中国事業においては進出よりも撤退に事業の軸がシフトしており、中国事業からいかにスムーズに撤退できるかという点は日系企業にとっては重大な関心事の一つであると言えます。

一方で、中国事業からの撤退というと一般的にはまずその煩雑さが強調されます。

これは、外資系企業は債務超過に陥っている状況でも破産による撤退を現実的には選択することが難しく、有限責任会社であっても実質無限責任を負担しなければならないこと、つまり国外取引や中国での利益に対する課税、或いは配当などについては中国における一つの法人格として取り扱われる一方で、最終的な損失についてはさも国外の親会社と同一の法人格と見なされるという極めて不合理な仕組みとなっている点がまず理由の一つとして挙げられます。

加えて、共産党による統制経済下にあって、企業の事業活動に対する行政の介入の度合いが大きく、これが撤退時にも様々な障壁として顕在化してくるといったことも要因となっています。

この点、これまで香港と中国での撤退実務に携わってきた経験からすると、香港は良くも悪くも外資系企業の事業活動について放任主義で、一方の大陸は許認可主義、また外資系企業の投資状況や税収が地方政府のインセンティブに密接に関連しているという背景や、一般的に中国の拠点の方が事業規模も大きいことからも、事実として中国の撤退手続きは香港に比べ圧倒的に煩雑であると言わざるを得ません。

しかしながら、想定外のトラブルという観点では必ずしも全てのケースにおいて紛糾するわけではありませんし、むしろ筆者が知る限りにおいては労務問題といった人が絡む中国固有とは言えない問題や、税務調査においても会社側の管理体制の不備が清算時点で顕在化することで長期化しているケースの方が多いと感じます。

中国政府による嫌がらせを受けて、残余財産が没収されたという噂話などもまことしやかに囁かれますが、正式な手続きを経て残った残余財産が銀行での手続きで想定より時間がかかることはあるものの送金できなかったという話は、実際の撤退の現場で伺ったことはありません。(外貨管理の方針により外貨管理局の許可を待たされるということはありますが。)

2.撤退の選択肢

それでは、具体的に撤退の際にはどのような選択肢を取りうるのでしょうか。

外資系企業の中国事業からの撤退の方法は、法的には出資持分を外部に売却する持分譲渡(持分譲渡についてはこちら)、現地法人の清算と破産という3つの選択肢があります。

しかし、上述した通り本社が破産したケース以外で外資系企業の破産が人民法院に受理されることは稀ですので、債務超過であっても破産ができず親会社が債務を弁済した上で清算のプロセスを経る必要があり、これが有限責任会社であっても実質無限責任と言われる所以となっています。

親会社が債務を弁済できない場合は、法的な枠組を外れた夜逃げをする他ないですが、日本企業にとっては高い確率で刑事事件化する選択肢は現実的ではありません。

以前リーマンショック後に山東省で400社前後の韓国系企業が一斉に夜逃げした際にも、日系企業は1社も夜逃げしなかったというエピソードを耳にしたことがありますが、一度夜逃げした企業が再進出を図るのはかなり難しいと思われます。

以下では持分譲渡よりも時間と労力を要する現地法人の清算を進めるにあたり、特に検討を要する重要事項についてなるべく要点を絞った上で簡潔にご紹介いたします。

3.清算とは?

「清算」とは出資している中国現地法人の事業活動を終了し、その法人格を消滅させることをいいます。

持分譲渡と比較してその法人格が消滅することから資産・負債の処分や従業員との労働契約の解消を伴うという点で持分譲渡よりも手続きが煩雑になります。

また、自社で100%も持分を所有している独資形態に比べ、中国の合弁先との合弁形態である場合には自社で全ての意思決定を行えないことから、合弁形態の方が通常清算業務は困難となります。

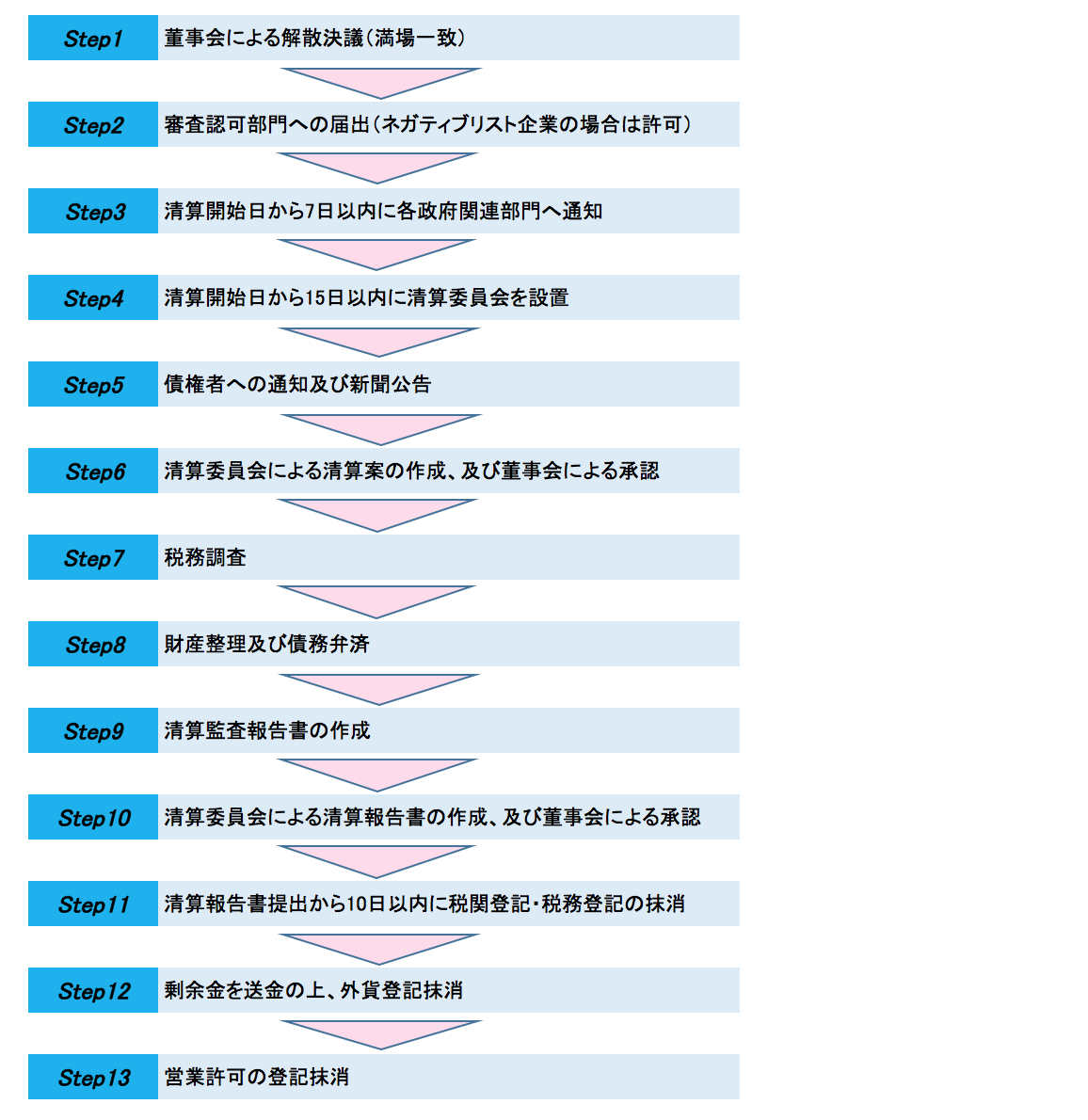

4.手続き

下記は一般的な任意清算手続きのフローですが、内部手続きや行政手続きが混在しているので、必ずしもこの順序通りではなく一部同時並行的に進行していきます。

5.ここに注意!

・清算貸借対照表の作成

清算にあたっては、会社が作成しているゴーイングコンサーンベースのBSではなく、清算ベースでの実態BSを作成します。

その中で、資産項目については換金可能額で評価しますが、清算プロセスに入ってからの処分は買い叩かれたりまた大型設備などは処分にも時間がかかることもあるため、なるべく法的な清算プロセスに移行する前に売却しておくことが望ましいといえます。

BSの貸方では、簿外債務の網羅性に注意を払って評価します。

未計上となっている未払金がないか、契約不履行による損害賠償が発生しないか、また建物の原状回復義務がある場合などでは原状回復費用を簿外債務として認識します。

進出時に地方政府から財政補助金を受け取っていたり、所得税の減免措置が適用されている会社では、返還に伴う負債の計上が必要になる場合もあります。

・資金繰り予定表の作成

撤退を検討する会社の多くは実質債務超過となっており、債務弁済資金が不足していますので、親会社への債務を圧縮するか増資をするかの検討を行います。

増資した資本を親子ローンの返済原資に充てることを外貨管理局が認めない場合もあるため、親子ローンがある場合は、DES(Debt Equity Swap)による増資か親会社による債権放棄が検討されます。

DESとは、借入金などの債務を資本金に振り替える手続きですが、例えば北京市では外資系企業の集積する朝陽区では認められるものの、海淀区では実例がないなど、実行可能かを事前に該当地域の当局に問い合わせる必要があります。

債権放棄に際しては、中国子会社での債務免除益に対する課税額、また親会社で寄付金認定による課税の有無についても合わせて検討する必要があります。

日本の法人税法上は債権放棄をしなければ今後より大きな損失を蒙ることが明らかな場合など、相当な理由があるときに限り寄付金に該当しないとされています。

また増資については別途商務部門の許可を得る必要があり、資本金口座から一般口座へ振替える手続きなども含めると想像以上に時間がかかることがあり、一旦清算プロセスに入ると増資も借入もできなくなります。

そのため、債務の弁済のみならず経済補償金の支払い、家賃や清算完了まで雇用するスタッフの人件費などの固定費、オフィス等解約による違約金や弁護士・会計士などの専門家への支払いなどのキャッシュアウトを見込んだ資金繰りのシミュレーションを綿密に行っておく必要があります。

・税務対応

清算のプロセスでは税務局が検査と呼ぶチェックだけで終わるケースもありますが、多くの場合税務調査が行われます。

税務調査が入ると通常は3年から5年間に遡って調査があり、企業所得税や増値税の課税漏れがないか、進出時の補助金や税制優遇が適用されている場合は過去への遡及取り消しやイレギュラーな取引があればそれらが重点的な調査対象になります。個人所得税の調査では特に日本人駐在員の計算が間違った処理がされやすく、また課税額も大きいので指摘を受けやすいといえます。

税関調査では、加工貿易を行っている会社は特に注意が必要です。2012年以降は税関に登録された輸出入金額と銀行での外貨決済額はそれぞれ年度ごとの総額で管理されるようになったものの、過去に大きな乖離が生じているような場合では税関調査で問題になるリスクがあります。

地方では強制的な土地収用をきっかけに清算を検討するケースもありますが、これが収用ではなく譲渡とみなされると土地増値税が発生したり、固定資産の除却損や在庫処分による損失など、非経常損失の損金計上については事前に税務当局の許可が必要になる点に注意が必要です。

また海外取引がある会社の場合には、移転価格ガイドラインに基づいて移転価格の観点からも海外取引価格の妥当性が議論になります。

・労務対応

長期的なスパンで事業からの撤退を図る場合には従業員を解雇せずに自然減による縮小を検討することもできますが、通常の清算業務においては労働契約法に則った解雇が必要となります。

法的な建てつけとしては、清算プロセスの前の合意解除(労働契約法第36条)や整理解雇(同第41条)、または清算による清算解雇(同第44条第5号)の方法があります。

強引な清算解雇の方法は、清算決定に伴って無条件に解雇ができますが、あまりに唐突に実行して従業員の反発を買い、一斉に当局に駆け込まれると、こうした労働者の団結した陳情に共産党政権が極めて敏感であることを考えると、企業グループ全体の中国事業の展開に大きな禍根を残すことは想像に難くありません。

そのため、解雇に伴う従業員とのトラブルや今後も企業グループとして中国ビジネスに関与する場合の長期的なレピュテーションリスクを考慮すると合意解除による方法がより望ましいといえます。

従業員への伝達については、事前に悟られないよう秘密裏に進め、Xdayに解雇通知するという方法が有効であるとの論調が一般的ですが、生産規模を縮小するなど事前にあえてリストラの可能性を暗に示唆しながら従業員の反応を見つつ心理的な備えをしてもらい、合意解除に応じやすくするといったアプローチが取られることもあります。

従業員との協議にあたっては、事前に労働契約書における個々の従業員の雇用形態や契約内容を確認し、労災認定中や出産期間中の従業員への措置や経済補償金の金額、また労働局への報告や個別面談等のスケジュールについて事前に検討します。

人材派遣会社からの派遣社員がいる場合は、派遣契約を解消しても派遣元での労働契約が残るため、労働期間中の最低賃金を保証するのが一般的です。

人員整理に際して事前に地方政府の労働行政当局へ報告する必要があることも共産主義体制で雇用の安定を最重要視する中国の清算実務の特徴の一つといえます。ストライキやデモの可能性が懸念される場合には特に公安に相談しておくことも有効です。

・合弁相手先との協議

清算に際しては董事会で満場一致の決議が必要ですので、合弁相手先が同意していることが前提となります。

清算の方針について合弁相手先との意見が一致している場合はスムーズですが、方針を巡って対立することもあります。

相手方は事業自体の継続性を見込んでいてなるべく安い価額で事業を譲り受けようとしているのか、或いは清算の方針に納得しているものの少しでも出資額の保証を引き出そうとしているのか、といった相手方の意図を正しく読み取りながら、落とし所を交渉する必要があります。

・簡易抹消登記手続き

2017年3月1日より、経営活動を開始していない、または債権債務がないあるいは債権債務の清算が完了しているといった一定の要件を満たす企業については、より簡便化された簡易抹消登記手続きの適用が全国的に認められています。(「企業簡易抹消登記改革を全面的に推進することに関する指導意見」(工商企注字[2016]253号)

簡易登記抹消手続きでは、全投資家の承諾に基づいてオンラインシステムにより45日間の公告を経て、異議申し立てがなければ簡易抹消登記の申請を行い、登記機関は3営業日以内に登記を完了しなければならないとされています。

これにより、上記の清算フローのうち、審査認可部門への届出や清算委員会の設置、新聞公告、税関登記・税務登記の抹消等が不要になったため大幅に清算プロセスが簡素化されました。

ただし、当簡易手続きは全国適用から1年強の運用期間を経て、手続きを適用するために事前に債権債務の整理を全て終わらせている必要があること、またそれに伴い人員整理も片付いていること、さらに実務上はオンラインシステムでの公告情報は各政府関連部門に共有されるため、税務局や税関からの異議申し立てが予想される一定規模以上の企業については、依然として事前に税務局や税関との交渉が必要になるなど、清算プロセスの中で最も期間と労力を要するプロセスについてはそれほど実質的な変化は見られません。

ただ、設立後に当初の事業計画の変更からほとんど動きがなかった小規模法人などでは実際に簡易手続きで清算が完了したケースも見られ、実際に行政手続き自体は簡素化していることからも一定程度の効果が実現していると言うこともでき、今後より一層の簡便化が進められることを期待したいと思います。

【中国ビジネス顧問サービスのご案内】

弊社の中国ビジネス顧問サービスでは、足の早い中国の法規制のアップデートに迅速に対応するため、法改正の情報等をタイムリーにご提供するとともに、各種のご相談に対応させていただきます。

また、ご要望に応じて特定業種の情報に特化して収集、アドバイスすることも可能です。

弊社の中国ビジネス顧問サービスへのお問い合わせは、こちらからお願いいたします。