GOX・セルフGOXは損失控除できるのか? ビットコイン(仮想通貨)の確定申告シリーズ⑦

2018年1月27日にビットコインの取引量世界最大を誇る仮想通貨取引所コインチェックから580億円相当のNEMが不正に送金されるという事件が起こりました。

コインチェックは特に日本では代表的な取引所ですので、日本人の中でもこの事件で被害を被っている方がかなり多いと思います。

こうした取引所に預けていた仮想通貨のハッキングによる流出(通称GOX)や、自分で間違ったアドレスに送金してしまうことなどにより仮想通貨を紛失してしまうセルフGOXなどが起こった際に、どのような課税上の手当がなされるのか、所得税法自体が仮想通貨の存在を想定していないため必ずしも明確とは言えません。

そこで、今後実態に合わせて法改正がされていくものと思いますが、現行法でいくとどのような取扱いになるのか、課税関係を整理してみました。

雑所得の計算方法

まず、通常個人の方が仮想通貨の売買をされる場合、雑所得に区分されます。

(国税庁タックスアンサー)

雑所得の金額は次の(1)と(2)との合計額です。

(1) 公的年金等

収入金額 – 公的年金等控除額 = 公的年金等の雑所得

(注) 公的年金等控除額は、受給者の年齢、年金の収入金額に応じて定められています。

(2) 公的年金等以外のもの

総収入金額 – 必要経費 = その他の雑所得

仮想通貨に関する所得は(2)に該当しますので、仮想通貨に関する総収入(売買や交換、決済、マイニングなど)の金額から必要経費をマイナスして算出することになります。

必要経費の定義

では、保有する通貨がGOXした場合、その損害額を必要経費に算入できるでしょうか?

所得税法第37条第1項で、雑所得の必要経費に含められるものについて以下のように定めています。

所得税法第37条第1項

その年分の不動産所得の金額、事業所得の金額又は雑所得の金額の計算上必要経費に算入すべき金額は、別段の定めがあるものを除き、これらの所得の総収入金額に係る売上原価その他当該総収入金額を得るため直接に要した費用の額及びその年における販売費、一般管理費その他これらの所得を生ずべき業務について生じた費用(償却費以外の費用でその年において債務の確定しないものを除く。)の額とする

つまり、総収入金額に対応する売上原価のような直接費用か販管費のような経費項目に限って必要経費として認められるので、GOXによる損失はこれには該当しなさそうです。

資産損失に該当するか?

ただし、上記の37条1項には「別段の定めがあるものを除き」とあります。

そのため、この別段の定めというのも見てみましょう。所得税法第51条によると資産の損失がある場合は必要経費に算入することができます。

所得税法第51条第4項

居住者の不動産所得若しくは雑所得を生ずべき業務の用に供され又はこれらの所得の基因となる資産(山林及び第六十二条第一項(生活に通常必要でない資産の災害による損失)に規定する資産を除く。)の損失の金額(保険金、損害賠償金その他これらに類するものにより補てんされる部分の金額、資産の譲渡により又はこれに関連して生じたもの及び第一項若しくは第二項又は第七十二条第一項(雑損控除)に規定するものを除く。)は、それぞれ、その者のその損失の生じた日の属する年分の不動産所得の金額又は雑所得の金額(この項の規定を適用しないで計算したこれらの所得の金額とする。)を限度として、当該年分の不動産所得の金額又は雑所得の金額の計算上、必要経費に算入する。

少しややこしくなってきましたが、要は雑所得に限って言えば62条1項で規定する「生活に通常必要でない資産」に該当する場合か、72条1項で規定するいわゆる雑損控除の場合はそれぞれ特別な規定が適用されますが、それ以外であれば、この51条4項に基づいて損失を必要経費として認めますよ、という内容です。

「生活に通常必要でない資産」と雑損控除に該当するか?

「生活に通常必要でない資産」

では、続いて仮想通貨がこの「生活に通常必要でない資産」に該当するかを見ていきましょう。

所得税法第62条第1項

居住者が、災害又は盗難若しくは横領により、生活に通常必要でない資産として政令で定めるものについて受けた損失の金額(保険金、損害賠償金その他これらに類するものにより補てんされる部分の金額を除く。)は、政令で定めるところにより、その者のその損失を受けた日の属する年分又はその翌年分の譲渡所得の金額の計算上控除すべき金額とみなす。

一見、仮想通貨は直接生活に関わる日常品でないので、文言的には該当しそうです。

またこの62条の規定は「生活に通常必要でない資産」に限っては災害、盗難、横領などの理由で失ったとしても、その年または翌年の譲渡所得が発生した時にその範囲でしか引いてはいけませんよ、という内容ですので、規定の趣旨からしても仮想通貨はこれに該当しても良さそうです。

しかし、所得税法では「生活に通常必要でない資産」を以下のように限定列挙しています。

- 競走馬その他射こう的行為の手段となる動産

- 主として趣味、娯楽又は保養のために所有する居住用でない家屋や主として趣味、娯楽、保養又は鑑賞の目的で所有する資産

-

一個又は一組の価額が三十万円を超える貴石、半貴石、貴金属、真珠及びこれらの製品、べっこう製品、さんご製品、こはく製品、ぞうげ製品並びに七宝製品

-

一個又は一組の価額が三十万円を超える書画、こつとう及び美術工芸品

(所得税法施行令第25条、第178条)

仮想通貨は本稿執筆時点では資金決済法上の決済手段と見なされており、この内のどれにも直接は該当しないと思います。

ただし、実際の状況としては決済での使用機会はかなり限られていて、値上がりを狙って取引していた人が大半であることを考えると、現状では仮想通貨取引はギャンブル的な要素が強く、また財産法上の自己破産の免責不許可事由となる射幸行為においても株取引やFX取引が該当することから、1つ目の射こう的行為の手段と見なされる可能性も考えられます。

仮に仮想通貨が「生活に通常必要でない資産」に該当する場合は上述した通り、災害又は盗難若しくは横領による損失額はその年または翌年の譲渡所得から控除できます。

(GOXが災害又は盗難若しくは横領にあたるかかという問題は後述)

ただし、あくまで譲渡所得からの控除ですので、仮にGOXする前に多額の利益が出ていた場合であっても、この雑所得からはGOXの損失額を控除することができません。

雑損控除

では、続いて二つ目の雑損控除です。

雑損控除というのは仮想通貨が上記の「生活に通常必要でない資産」に該当しない場合で災害、盗難、横領によるものである場合、その損失額の一部を総所得金額などから控除できるというものです。

控除できる金額は以下の二つのうち、どちらか多い方です。

- 損害金額 + 災害関連支出の金額 − 保険金などにより補てんされる金額 − (総所得金額等×10%)

- 災害関連支出の金額 − 5万円

つまり、損失額が多額になる場合は、雑所得や譲渡所得に限定されず、総所得金額、退職所得金額又は山林所得金額から控除できるので、雑損控除が認められるのが一番理想的です。

そこで、GOXが災害又は盗難若しくは横領による損失にあたるかという点が更に問題になります。

災害や横領に該当しないのは一見して明らかですが、雑損控除における盗難の定義は過去の判例では刑法の窃盗罪と同様で、財物の占有者の意に反する第三者による当該財物の占有の移転であるとされており、そう考えると口座保有者の意思に反してハッキングにより不正に占有されたGOXのケースでは、盗難に該当すると言えそうです。

一方、雑損控除は詐欺や恐喝による損失は認められないので、その立法趣旨から考えると、詐欺や恐喝よりも自己責任の度合いの強いセルフGOXの場合には、雑損控除は認められない可能性が高いと思います。

そして雑損控除が認められない場合は、セルフGOXの損失状況や金額を証明できる場合に限り、上記の所得税法第51条第4項の規定によって雑所得の計算上必要経費に算入できることとなります。

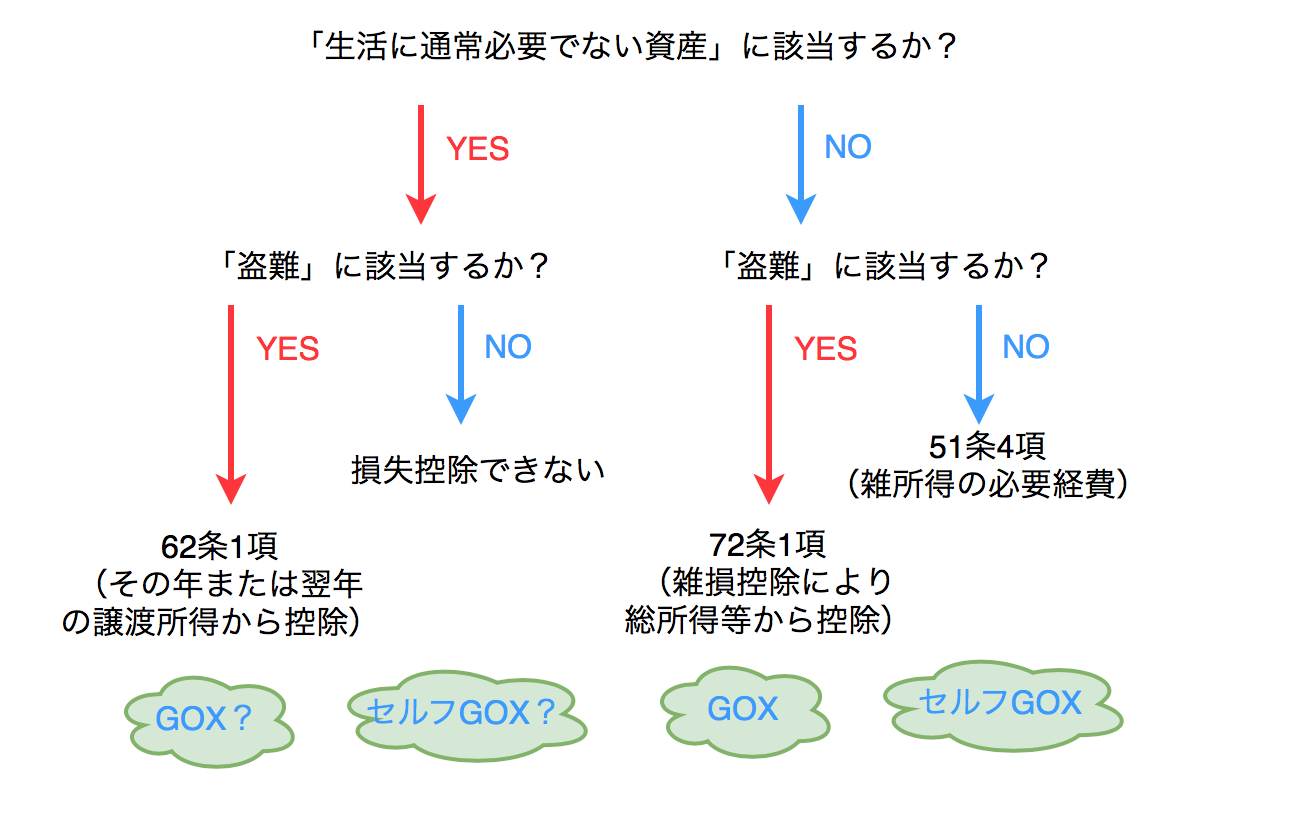

まとめ

長くなりましたが、まとめるとこのフローチャートのようになります。

現行法では原則、GOXによる損失額は雑損控除の対象になり、雑所得だけでなく総所得等から控除できると思われます。セルフGOXの場合でも損失控除は認められないまでも雑所得の必要経費として仮想通貨による利益額を上限として損失を計上できることとなります。

一方、仮想通貨売買がギャンブルと見なされ、「生活に通常必要でない資産」と判断される場合には、GOXの損失はその年または翌年に譲渡所得が発生しない限り控除できないことになります。セルフGOXに至っては譲渡所得からも雑所得の必要経費としても認められないので、仮想通貨による利益には丸々課税される一方で、損失は全く考慮されないことになってしまいます。

筆者の見解では、今回のコインチェックのケースのような大規模な事件では、消費者保護の観点からも一律で雑損控除は認めないという結論は当局側も出しにくいと考えています。

ただし、上記の通り少し微妙なところもあるので、解釈によっては否認されうるということは覚えておいていただきたいと思います。

(追記)2018年1月28日

コインチェック社より不正に流出した仮想通貨の保有者への補償方針が公開されました。

全額が売買停止時から本リリース時までの加重平均価格により、JPYで補償されるとのことですので、本件に関しては幸い雑損控除の適用は不要となりそうです。

(※本記事は2018年1月27日時点の法令を基に執筆され、それ以降の法令改正の影響を反映しておりません。最新の情報については専門家或いは税理士にお問い合わせください。)

参考:所得税法、所得税法施行令