中国 不正な経費支出(発票)を調べる方法とは?

中国では、物やサービスの購入時に「発票」という請求書と領収書が一緒になったような証明書が発行され、税務当局も発票に基づいて税収管理をしていますので、発票のない費用は基本的に経費計上が認められません。

そのため、企業は購入時の証憑として発票を仕訳と紐付けて管理する必要があり、特定の支出が不正に行われたものでないかを知るには、まず発票を調べるところからスタートすることになります。最近はキャッシュレス化が進み、偽札を目にする機会はほとんど無くなりましたが、発票の方はまだ一部しか電子化されていないため偽物は簡単に手に入ります。

最近は日本のご本社から中国子会社の内部管理についてのお問い合わせをいただく機会が増えてきましたので、日本からでも簡単に発票をチェックする方法を以下でご紹介します。

中国の発票は税務局の増値税管理システムで一元管理されており、発行時はシステムに情報を登録した上で発行することになります。

そのため、入手した発票が本物かどうかは発票に記載の情報と増値税管理システム上の登録情報が一致しているかにより確認できます。

増値税管理システムの登録情報は下記の国家税務総局ウェブサイトから確認することができます。

以下のようなトップページが表示されますので、赤枠の「納税服務」にカーソルを合わせ、「増値税発票査験」をクリックします。

(日本のPCからアクセスする場合、おそらくPC側に対応するルート証明書がインストールされていないという理由から、ウェブサイトの信頼性に関する警告が表示されます。)

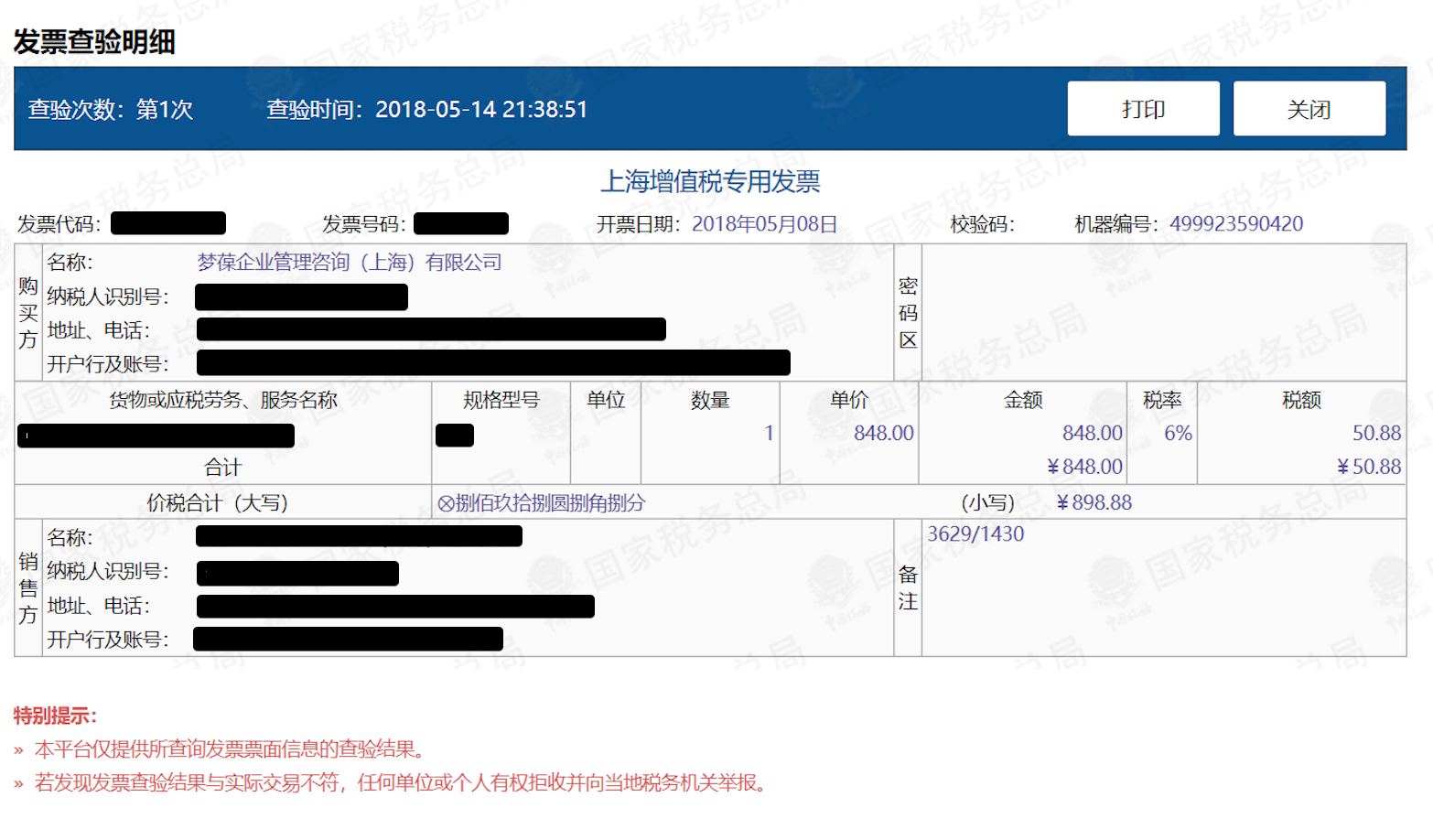

警告を無視してアクセスすると、以下のような発票検索画面が表示されますので、赤枠にお手元にある発票の情報を入力し、「査験」ボタンをクリックします。

手元の発票と同じ内容が表示されている場合、税務局のシステムに登録されている情報と一致していますので、これは正規の発行手続きを経て発行された本物の発票ということがわかります。

仮にエラーが出て表示されない、或いは内容が異なるといった場合は偽物である可能性が高いと言えます。

なお、増値税専用発票を取得しているのに、税務申告上は仕入控除していないようなケースは要確認です。

増値税の仕入控除には税務局のシステムで専用発票の認証が必要となるため、この発票が偽物である場合は認証が通りません。

逆に専用発票の取得が可能な物品、サービス購入の場合でも普通発票しか取得していないケースでも注意が必要です。

上記は発票が本物かどうかを確認する方法ですが、それだけでなく購買行為自体に不正がないかということも確認する必要があります。

これは不正調査の領域なのでデスクトップでできることには限界があるのですが、第一段階としては以下のような確認がまずは有効だと思います。

中国では会社名称に業種を加えないといけないというルールがあり(例えば貿易業であれば「商貿」、ITサービスであれば「信息技術」など)、会社名称からある程度その会社の業務内容を知ることができます。

そのため、会社が支出している経費項目が明らかに支出先の会社名称の業種と無関係である場合には要注意です。

取引先の会社名がわかれば工商局のデータベースで登記情報を調べることができます。

最近は工商局のアプリに加え他にも色々なアプリがあり、オンラインで会社名から簡単に会社の営業許可の内容や役員構成、資本構成を検索でき、人民法院のデータとも連携して訴訟の有無なども一覧表示されるようになっています。

・企査査

・启信宝

筆者の経験でも、社内研修に関する支出について、会社の登記情報を見てみると幼児教育の会社だったということもありましたが、そうした情報もこのアプリですぐにわかります。

中国の内部管理に業務上関わる機会のある方は、上記のようなアプリの中でユーザーインターフェースの気に入るものを一つインストールしておいてもいいかもしれません。

(中国での購買不正の典型パターンはこちら)

【中国ビジネス顧問サービスのご案内】

弊社の中国ビジネス顧問サービスでは、足の早い中国の法規制のアップデートに迅速に対応するため、法改正の情報等をタイムリーにご提供するとともに、各種のご相談に対応させていただきます。

また、ご要望に応じて特定業種の情報に特化して収集、アドバイスすることも可能です。

弊社の中国ビジネス顧問サービスへのお問い合わせは、こちらからお願いいたします。