中国のPE課税 サービスPEの税務調査と二重課税の最新実務事例

ここでは中国のサービスPEと呼ばれるPE課税の実務について、最新の実務事例をご紹介します。

(PEに関する簡単解説はこちら)

中国では、以前から中国子会社の立ち上げ支援などのために工場に本社から出張者を派遣し、技術支援等の業務を提供しているところ、この出張者が本社のPEにあたるとして企業所得税を課税されるケースがありました。

このようなPEは日中間の租税条約の中であらかじめ想定されており、日中租税条約第5条第5項ではサービスPEに関して以下のように規定されています。

日中租税条約第5条第5項

一方の締約国の企業が他方の締約国内において使用人その他の職員(7の規定が適用される独立の地位を有する代理人を除く。)を通じてコンサルタントの役務を提供する場合には、このような活動が単一の工事または複数の関連工事について十二箇月の間に合計六箇月を超える期間行われるときに限り、当該企業は、当該他方の締約国内に「恒久的施設」を有するものとされる。

この判定においては幾つかの注意すべきポイントがあります。

ポイント① 工事だけでなくプロジェクト

上記の条約で「工事」と表記されている部分について、正式な英文上では「Project」とされていますので、厳密には工事に関する役務提供のみならず、特定のプロジェクトと判断できる場合は全て含まれるものと思われます。

ポイント② 6ヶ月の判定は連続する12ヶ月の内の183日超

12ヶ月の間に6ヶ月を超えるかという点は、暦年度(1月〜12月)ではなく、連続する任意の12ヶ月で判定されます。6ヶ月の判定は地域によって適用が異なるものの、多くの場合中国と香港の間の租税条約上の規定を援用することにより、12ヶ月の間に累積して183日を超えるかどうかで判断されます。

更に、これは一人の出張者によって役務を提供された日数ではなく、複数の出張者が関与している場合は、誰か一人でも中国内に滞在していると1日としてカウントされますので注意が必要です。

ポイント③ 関連プロジェクトの定義

何を以って「複数の関連工事」とするかについては、中国・シンガポール租税条約に関する解釈通達(国税発[2010]第75号)の中でその解釈が示されています。

関連工事の判断基準として、①同一の包括的な契約に含まれるか、②同一又は関連性のある締約者によるものであるか、③前後のプロジェクトについて繋がりが必然であるものか、④同一の性質のものか、⑤同一の人員により実施されているか否かといった要素が挙げられています。

ポイント④ PE認定されると出張者にも個人所得税が課される

PE認定されることによる一番大きな影響は、短期の出張者も理論上は中国に1日でも滞在すると個人所得税が課税されてしまうことです。

日中租税条約では、短期滞在者免税(通称183日ルール)という条項があり、中国滞在が1年度で183日以下で、給与の支払いや負担が国外の場合は中国で個人所得税が課されない旨規定されています。

これに従い、通常日本から中国への出張者は中国での個人所得税が発生しないよう、1年間の出張日数を183日以下に抑えるよう管理されていることが一般的ですが、PE認定されることにより出張者の人件費が中国内のPEから負担されているものと見なされ、日中租税条約で定められる183日ルールの適用条件を満たさなくなるためです。

よって、中国への出張者は中国での滞在日数に応じて日本でもらう給与に対して個人所得税を納付しなければいけません。

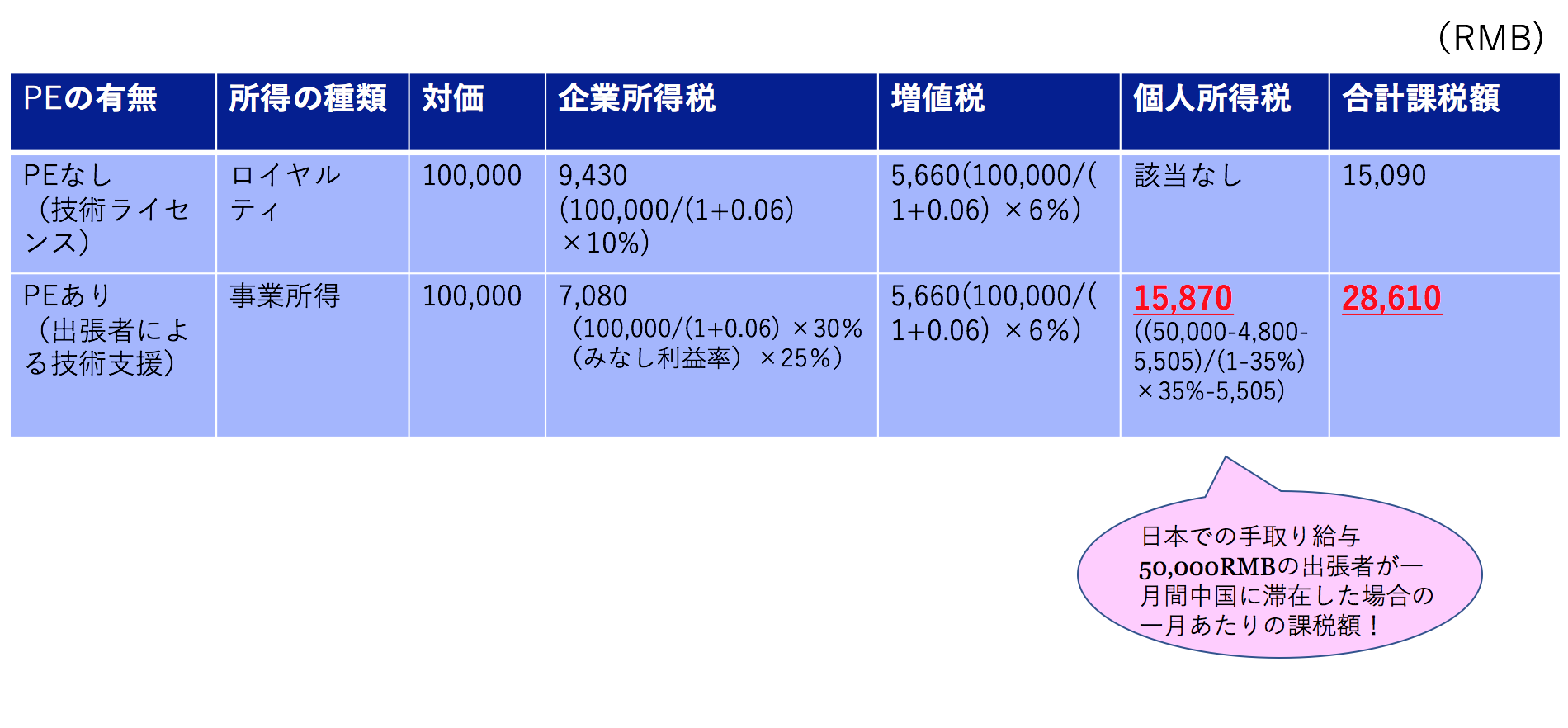

ここで、PE認定を受けることによる個人所得税含む各種課税額にどのような影響が生じるか、実例を元に検討してみましょう。

上記の表では、上段はPEが存在せず、本社の技術ライセンスに対するロイヤリティとして技術支援の対価を支払う場合、下段が本社のPEに対して役務提供対価を支払う場合の課税関係です。

まず企業所得税はロイヤリティに対しては、課税所得額に対する10%がかかる一方で、PE認定されると対価に対してみなし利益率(15%〜50%)を設定した上で、25%が課税されます。上のケースではみなし利益率を30%と仮定しています。

増値税は役務取引のいずれか一方が国内企業である場合は、課税対象となりますので、PEの有無に関わらず6%となります。

個人所得税額は、出張者の手取り給与を50,000人民元と仮定しています。当然出張者数や滞在期間が増えるとそれに応じて課税額は増えることとなります。

ポイント⑤ 最近の税務調査

一方、これまで中国の実務では企業所得税をみなし利益率に基づいて課税されているケースでも、出張者の個人所得税については課税されていないケースが多く見られました。

これは、企業所得税を管轄する中国の国家税務局と、主に個人所得税を管轄する地方税務局との間での縦割り行政の問題があり、必ずしも企業所得税の申告情報が地税局に共有されていなかったためだと思われます。

これが、最近は両当局の情報共有が活発化しており、地税局は国税の申告情報を入手した上で出張者の個人所得税調査に乗り出したり、或いは共同で税務調査を行うケースが増えてきています。

ポイント⑥ 本社の国税調査でPE認定が発覚するケース

さらに、最近増加しているケースでは日本での本社の国税調査により中国でのPE認定が発覚するケースです。

これまでの中国の実務では、必ずしもサービスPEに該当しないようなプロジェクトであっても、本社への技術支援契約の対価を送金する際に一方的にみなし利益率に基づいた課税がされるということが少なからずありました。

これは、本来国外企業から役務の提供を受ける場合、契約締結日の30日以内に管轄税務局にて契約書の登録を行い、源泉徴収義務者としてPEの有無を確認をした上で、PEが存在しない場合は対価送金(税務申告)時に「租税条約恩典享受税務届出」を提出する必要がありますが、これを怠っていたことにより実質的にPE認定され課税を受けているものと思われます。

中国で企業所得税が源泉徴収されると、日本の本社では外国税額控除により日本の法人税からこれを控除するという処理を行うこととなります。

しかしながら、本来日中租税条約にて「PEなければ課税なし」とされる中国での事業所得に対して中国でみなし課税を受けているようなケースは、日本から見れば不当な課税ということになり、日本の税務調査において外国税額控除の適用が否認されてしまいます。

ここに至り、本社から現地子会社に問い合わせた結果、現地子会社側の実務担当者もそれがどのような性質の課税であるかということをあまり認識しておらず、知らない間に過去からずっとPEとして扱われていたということが発覚します。

この場合、過去からの出張者の個人所得税は当然納付してませんので、その取扱いをどうするか、また、日本でも過去に遡って外国税額控除を否認されるような場合は日中で二重課税の問題が発生しますので、その対応について検討する必要があります。

参考規定:日中租税条約、非居住者企業所得税査定徴収管理弁法(国税発[2010]19号)、非居住者企業所得税査定徴収管理弁法等文件の改定の公告(国税公告[2015]22号)、中国・シンガポール租税条約に関する解釈通達(国税発[2010]第75号)、非居住者企業による役務提供契約書に関する手続き(国税令[2009]19号)、非居住納税人の税収協定待遇享受に関する管理方法(国税公告[2015]60号)、

【中国ビジネス顧問サービスのご案内】

弊社の中国ビジネス顧問サービスでは、足の早い中国の法規制のアップデートに迅速に対応するため、法改正の情報等をタイムリーにご提供するとともに、各種のご相談に対応させていただきます。

また、ご要望に応じて特定業種の情報に特化して収集、アドバイスすることも可能です。

弊社の中国ビジネス顧問サービスへのお問い合わせは、こちらからお願いいたします。