間接譲渡って?10分でわかる中国の間接持分譲渡のポイント

1.間接持分譲渡って?

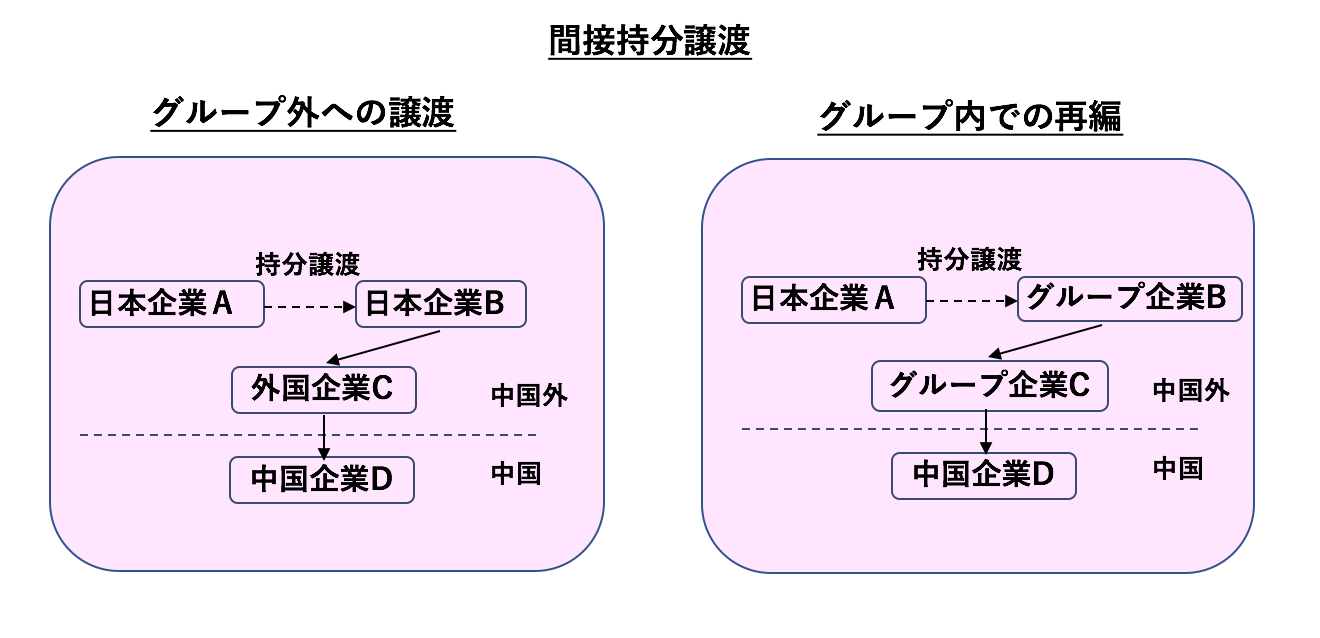

下の図のようにある日本企業(A社)が中国外にある企業(C社)を通じて中国企業(D社)に投資している場合において、中国企業に投資している企業(C社)の持分を譲渡することによって直接的には中国企業(D社)の資本関係は変わらないものの、間接的に最終的な投資者が変わることをいいます。

なお、図では日本企業(A社)が日本企業(B社)に持分を譲渡するケースを挙げていますが、A社が別の企業と合併することによりC社の出資者が変わる場合や、A社が分割することによって分割されたもう一つの会社がC社の新たな出資者となる場合も直接持分譲渡の時と同様に「間接持分譲渡」として取り扱われます。

2.間接持分譲渡の何が問題?

間接持分譲渡によって仮に中国外企業の持分に変動が生じた場合、全て中国外で行われる取引ですので一見すると中国企業には影響がないと思われるかもしれません。

しかし、中国ではそのような間接持分譲渡であっても、その取引に合理的な事業上の目的がなく、かつ租税回避を意図した取引であると判断される場合は、中国企業の持分が直接譲渡されたものとみなして直接持分譲渡と同様の課税をされることが規定されています。

これは、かつて中国からの事業撤退の際に、煩雑な中国での手続きを経ることなく、かつタックスヘイブンの中間持株会社ごと譲渡することにより無税で譲渡するスキームを多くの会社が採用していたことから、これに対抗して課税を行うために、2009年にオフショア間接持分譲渡に関する通達(国税函[2009]698号) が施行され、更に2015年の公告(国家税務総局公告[2015]7号)により更なる整備が図られました。

3.合理的な事業目的の判断

それでは、課税か非課税かの判断の基準となる、合理的な事業目的とはなんでしょうか?

まず、実際の状況に鑑みて以下の要素を総合的に考慮しないといけないと規定されています。

- 譲渡される国外企業持分の主要な価値が直接的あるいは間接的に中国課税財産に由来しているか否か

- 譲渡される国外企業の主要な資産が直接的あるいは間接的に国内の投資により構成されているか、あるいはその取得した主要な収入が直接的あるいは間接的に国内に由来するものか否か

- 譲渡される国外企業及び直接的あるいは間接的に中国課税財産を所有する傘下企業が実際に担っている機能と負担するリスクが事業実態を備えた企業構造として証明できるか否か

- 国外企業の株主、ビジネスモデル、及び関連する組織構造の存続期間

- 中国課税財産の間接持分譲渡による国外での所得税納付状況

- 持分譲渡側の中国課税財産の間接投資、譲渡及び直接投資・譲渡の代替可能性

- 中国課税財産の間接譲渡による所得に対する中国での適用可能な税収協定あるい取扱いの状況

- その他の関連要素

続いて、以下の4つの要件に全て該当する場合は合理的な事業目的がないと判断されます。

- 国外企業持分の75%以上の価値が直接的あるいは間接的に中国課税財産に由来している場合

- 中国課税財産の間接譲渡取引発生前一年以内のいかなる時でも、国外企業の資産総額(現金を含まず)の90%以上が直接的あるいは間接的に中国内投資によって構成されている、あるいは中国課税財産の間接譲渡取引発生前一年以内に、国外企業が獲得した収入の90%以上が直接的あるいは間接的に中国国内に由来している場合

- 国外企業及び直接的あるいは間接的に中国課税財産を所有する傘下企業が所在する国家(地域)で登記し、法律の要求する組織形態を満たしていても、実際に担っている機能と負担するリスクが事業実態を備えていると証明するには足りない場合

- 中国課税財産の間接持分譲渡による国外で納付する所得税負担が直接譲渡取引の場合に中国で負担すべき税負担を下回っている場合

一方これとは逆に以下の3つの要件に全て該当する場合は合理的な事業目的があると判断されます。

- 取引双方の持分関係が以下の状況に一つでも当てはまる場合

1)持分譲渡側が直接的あるいは間接的に持分譲受側の80%以上の持分を保有している

2)持分譲受側が直接的あるいは間接的に持分譲渡側の80%以上の持分を保有している

3)持分譲渡側と持分譲受側が同一の者に直接的あるいは間接的に80%以上の持分を保有されている

(国外企業の持分50%超の価値が直接的あるいは間接的に中国国内不動産に由来する場合は、上記の割合は100%でなければならない) - 今回の間接譲渡取引以降再度発生しうる間接譲渡取引と比較して、今回の間接譲渡取引が発生しない状況下での同一あるいは類似の間接譲渡取引が、中国所得税の負担を減少させない場合

- 持分譲受側が当該企業あるいはそれと持分関係を有する企業の持分(上場企業持分を含まず)により全ての持分取引対価を支払う場合

上記に加え、国外企業が国外の公開市場で売買した国外上場企業の持分の間接持分譲渡や、協定や規定に基づいて課税が免除される場合は中国での課税が免除されることが規定されています。

4.対象資産の範囲

上記では、中国企業の持分の間接譲渡に限って説明してきましたが、間接持分譲渡として課税される対象資産は企業持分に限りません。

中国国内の機構・場所の財産や中国国内の不動産の間接譲渡も上記の対象となります。

5.源泉徴収義務と税務申告

間接持分譲渡の取引が課税対象となる場合は、対象資産を譲り受ける企業に源泉徴収義務が発生します。

仮に源泉徴収をしない場合には持分譲渡した国外企業は納税義務発生日(持分譲渡完了日)から7日以内に税務申告をおこなう必要があります。

実務的には譲受側で合理的な商業目的の有無の判断が難しい場合や、譲渡側との認識に違いが生じる場合もありますので、持分譲渡の交渉を通じて、当該源泉徴収義務についても合意を形成しておく必要があります。

一方、中国での課税が発生しない間接持分譲渡のケースでは、税務局への報告は任意とされています。

報告する場合には本取引が合理的な事業上の目的があり租税回避を目的としたものでないと判断する理由も合わせて提出が必要です。

参考規定:「国家税務総局の非居住者企業の持分譲渡所得の企業所得税管理強化に関する通知」(国税函[2009]698号)、国家税務総局公告[2013]72号、国家税務総局公告[2015]7号

【中国ビジネス顧問サービスのご案内】

弊社の中国ビジネス顧問サービスでは、足の早い中国の法規制のアップデートに迅速に対応するため、法改正の情報等をタイムリーにご提供するとともに、各種のご相談に対応させていただきます。

弊社の中国ビジネス顧問サービスへのお問い合わせは、こちらからお願いいたします。