中国子会社からの借入、子親ローンの手続きと注意点とは?

中国子会社にて一定期間累積している利益剰余金について日本の本社に配当による課税を回避して資金を還流させたいというご相談をいただくことがあります。

将来的には中国での再投資の可能性があるものの、目下中国内に資金需要がなく、また中国内に多額のキャッシュを眠らせておくことは資金効率の面でも、為替変動や不正、放漫経営といったリスクの面でもできるだけ避けたいといった状況が想定されます。

この場合、役務対価やロイヤリティとして日本に送金する以外に、クロスボーダーでの貸付を行う方法があります。

特に配当や減資と異なり、資金の回収ではなく一時的な貸付のため、将来再投資の計画がある場合には一時的な資金運用として有効な方法となります。

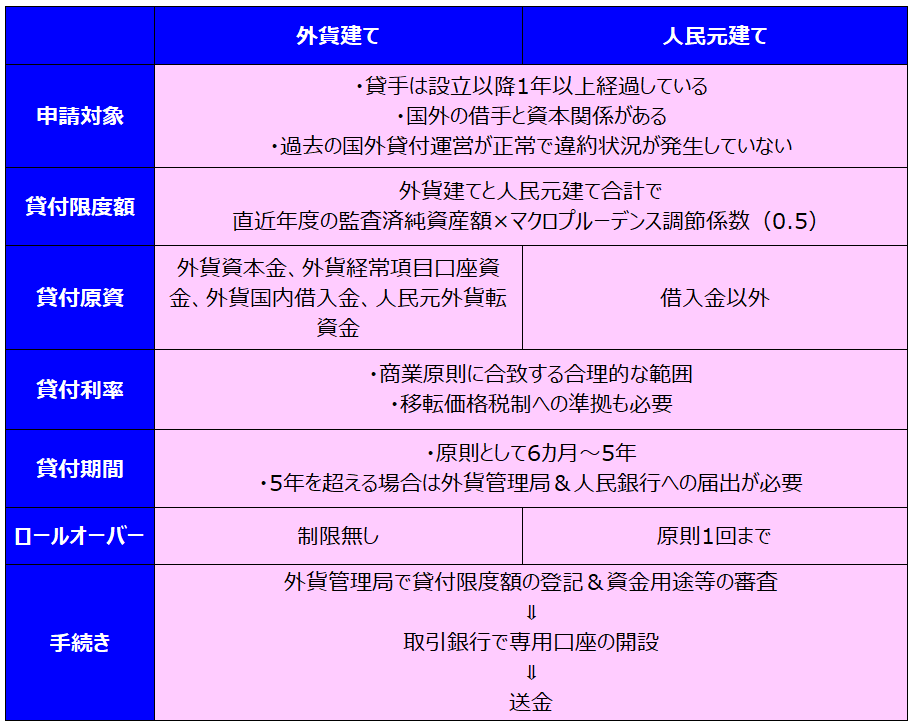

中国では国外の関連会社に対してクロスボーダーの貸付(子親ローン)を行うことが、外貨、人民元共に認められており、それぞれの条件や手続きは以下の通りです。

注意点

クロスボーダーの子親ローンに関して、注意すべき点は下記の通りです。

中国子会社から本社への貸付を行う合理的な商業目的がないものと見なされる場合、実質的な配当と見なされ源泉税10%が課税される可能性があります。

税務上は貸付に対して発生する利息については中国子会社に支払う際に日本で10%の源泉税が課税され、中国でも企業所得税及び6%の増値税が課税されることとなります。

貸付による日本本社への送金は、配当や減資による資本回収と比べて外貨管理局への事前登記及び審査が必要な点が異なります。

昨今の中国の経済情勢、米中金利差等により恒常的な人民元の下落圧力の中、資金流出を食い止めるための手段として外貨管理局の手続きが思うように進まないといった影響を受ける可能性があります。

実際、手続きに際しては子親ローンによる本社での資金用途や貸付先の経営規模が貸付規模に相応しているかなど、子親ローンの必要性、合理性についてのエビデンスなどが要求されています。

加えて、融資毎に登記手続きが必要となりますので、融資契約が複数ある場合そのそれぞれに対して登記が必要となります。

参考規定:「資本項目外貨管理政策を更に改善と調整することに関する通知」(匯発[2014]2号)、「国内企業の人民元対外貸付業務関連事項の更なる明確化に関する通知」(銀発[2016]306号)、「外貨管理改革を更に推進し、真実性・合法性審査を完備することについての通知」(匯発[2017]3号)、「国内企業の対外貸付マクロプルーデンス調節係数の調整に関する通知」(銀発[2021]2号)

【中国ビジネス顧問サービスのご案内】

弊社の中国ビジネス顧問サービスでは、足の早い中国の法規制のアップデートに迅速に対応するため、法改正の情報等をタイムリーにご提供するとともに、各種のご相談に対応させていただきます。

弊社の中国ビジネス顧問サービスへのお問い合わせは、こちらからお願いいたします。