中国 技術先進型サービス企業向け優遇措置の適用地域が全国に拡大

中国では技術先進型サービス企業として認定されると税務上の優遇措置がありますが、適用対象の業務にはアウトソーシング業務とサービス貿易とがあり、それぞれ別の規定が並存している状況で少しわかりにくくなっています。

これまでアウトソーシング業務への優遇は2006年に蘇州工業園区での試験プログラムから始まり、その後徐々に適用地域を拡大するのに伴い適用条件も緩和し、2017年1月1日からは全国適用となっていました。

現行の規定では優遇措置の期限は2018年12月31日までとされていますが、特段の事情がない限り19年以降も延長されることが見込まれます。

サービス貿易についてはこれまで15の試験地域で2017年12月31日までを期限に優遇措置が適用されてきましたが、2018年5月に「サービス貿易の革新発展試験地域における技術先進型サービス企業に係る所得税政策の全国実施に関する通知」(財税<2018>第44号)が公布され、2018年以降も継続適用となるとともに、適用地域が全国へと拡大されることになりました。

特にこれまでの15の試験地域には北京や東北地域(ハルビン除く)が含まれていなかったため、当地域に進出されている日系企業様にとっては該当業務があれば大きな税コストの削減につながります。

以下は優遇措置の概要です。

1.技術先進型サービス企業の適用条件

- 中国国内(香港、マカオ、台湾を除く)で登記された法人であること

- 「技術先進型サービス業務」に列挙される1つまたは複数の技術先進型サービス業務に従事し、先進技術を採用するか、または高い研究開発能力を備えていること

- 大学・高等専門学校以上の学歴を有する従業員が全体総数の50%以上を占めていること

- 「技術先進型サービス業務」に列挙される技術先進型サービス業務の収入が、企業の当年度の総収入の50%以上を占めていること

- オフショアアウトソーシングサービス業務の収入が、企業の当年度の総収入の35%を下回っていないこと

2.企業所得税優遇措置の内容

- 企業所得税について、15%の軽減税率を適用

- 従業員教育経費は、給与総額の8%(通常は2.5%)を超えない範囲で実際発生額を損金算入でき、超える部分については以後の年度に繰り越して損金算入可能

3.適用地域

全国

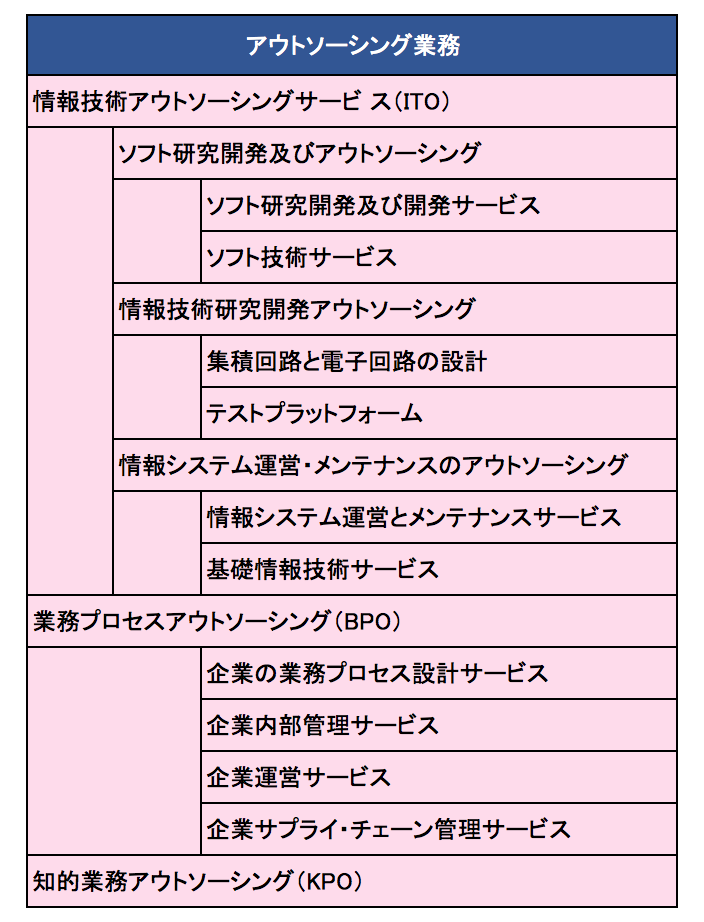

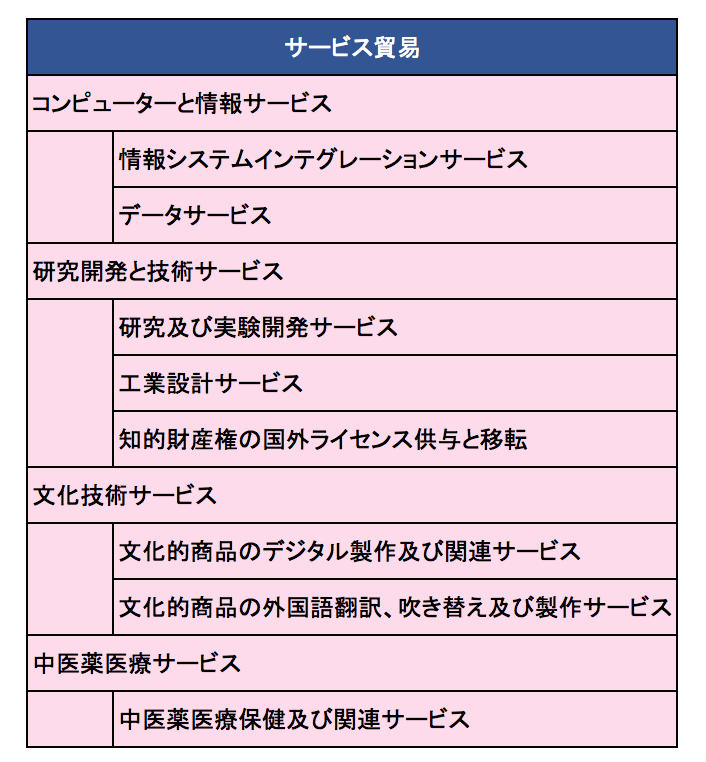

4.優遇措置が適用される業務内容

参考規定:

アウトソーシング

・「サービスアウトソーシング産業の促進強化に関する回答」(国弁函<2013>第33号)

・「技術先進型サービス企業に関わる企業所得税政策の整備に関する問題の通知」(財税<2014>第59号)

・「中国サービスアウトソーシングモデル都市での技術先進型サービス企業への所得税政策適用に関する通知」(財税<2016>第108号)

・「技術先進型サービス企業所得税政策の全国実施に関する通知」(財税<2017>第79号)

サービス貿易

・「サービス貿易の革新発展試験地域における技術先進型サービス企業に係る所得税政策の実施に関する通知」(財税<2016>第122号)

・「サービス貿易の革新発展試験地域における技術先進型サービス企業に係る所得税政策の全国実施に関する通知」(財税<2018>第44号)

【中国ビジネス顧問サービスのご案内】

弊社の中国ビジネス顧問サービスでは、足の早い中国の法規制のアップデートに迅速に対応するため、法改正の情報等をタイムリーにご提供するとともに、各種のご相談に対応させていただきます。

また、ご要望に応じて特定業種の情報に特化して収集、アドバイスすることも可能です。

弊社の中国ビジネス顧問サービスへのお問い合わせは、こちらからお願いいたします。